本周行情回顾

本周长沙建材价格继续上行,一周涨幅环比上期收窄。现萍钢产螺纹钢φ18-25mm HRB400E市场报价4330元/吨,涨40;湘钢产高线φ8mm HPB300 市场报价4470元/吨,涨40;萍钢产盘螺φ10mm HRB400E 市场报价4680元/吨,涨40。

长沙部分建材价格一周变化情况

连日来,受钢坯持续上涨,期钢震荡偏强以及焦炭等原料成本支撑强劲的影响,市场心态较好。同时由于南方建筑钢材下游工程表现出较强的赶工期需求,本周现货价格连续小幅跟涨。伴随价格的走高,本周钢厂利润快速扩张,生产较为积极。但由于部分钢厂检修增加,整体产量意外下滑,国内螺纹库存仍延续着大幅去库的态势。

查询钢材价格・上天贸钢铁网价格中心

影响走势的因素

消息方面

楼市运行逻辑已变 压缩炒作空间

近期房地产市场热度有所下降。随着房企融资规范落地,以及“房住不炒”被明确写入“十四五”规划建议,房地产行业高杠杆扩张模式将逐渐退出历史舞台,市场运行逻辑已出现根本性改变,未来楼市置业心态将趋向理性和平稳。

提振汽车消费政策红利有望加速兑现

随着国常会推出促汽车消费重磅支持举措,市场利好有望加速兑现。国家发展改革委、商务部、工信部等部门近来密集表态,将从推动汽车消费转型升级,促进汽车限购向引导使用转变,打通二手车、报废车等关键环节,以及鼓励各地出台促进老旧汽车置换政策等方向发力,出台具体举措,进一步激活汽车消费需求,为扩大内需提供有力支撑。

长江中下游迎“断崖式”降温 东北强降雪趋于结束

11月19日,东北大部地区的降水形态将以雪为主,黑龙江局地或有特大暴雪现身,而华北、黄淮的降雨将趋于结束,强降雨的重心将转移至长江中下游一带。气温方面,至本周末,北方大部地区气温将创新低,南方气温也将迎来“断崖式”下降,体感湿冷明显。

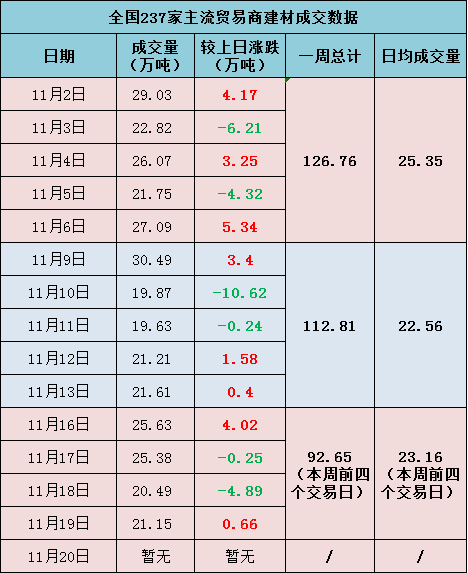

成交方面

提振汽车消费政策、最新地产新开工数据以及基建投资增速暂时打消了市场对需求持续性的担忧,宏观当前难以形成利空,钢价走势关键仍在于需求表现。本周前4个交易日237家主流贸易商建材日均成交量在23万吨以上,下游需求表现较好,现货端价格具有韧性。但中期来看,随着雨雪天气到来,工地施工受限,北方需求明显回落。另外本周南方市场投机性需求有所减弱,整体成交呈现逐渐放缓态势,市场心态趋于谨慎。

近三周全国237家主流贸易商建材成交数据

供给方面

本周,国内五大钢材品种产量1075.22万吨,周环比增加6.7万吨。分品种看,主要来源于热轧产量回升;建材整体供应由增转降,环比减产6.06万吨,其中螺纹钢环比减量3.61万吨,线材环比减量2.45万吨。分析认为,建材降产主要原因在于品种转产、环保减产和轧机检修。本周成材价格持续拉涨,钢厂利润进一步扩大,生成积极性提升;但由于华中区域电炉企业检修增加,开工率有所下降,供应压力尚可。

五大品种钢材周度产量数据汇总(截止2020年11月19日)

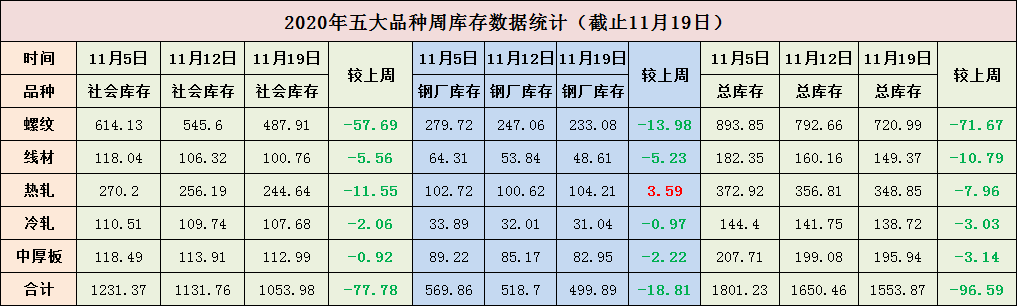

库存方面

本周五大品种总库存1553.87万吨,周环比下降96.59万吨,降幅5.9%。相对于上周8.4%的降幅,库存下降幅度明显收窄。整体来看,钢厂出库节奏放缓,社会库存消化较快,其中社会库存下降77.78万吨,钢厂库存下降18.81万吨。从品种角度来看,螺纹钢和线材双库分别减少71.67万吨和10.79万吨,整体去化较好。目前库存去化幅度随着市场采购节奏放缓而出现收窄迹象,但在赶工结束之前,库存去化趋势短期内暂不会出现拐点。

五大品种钢材周度库存数据汇总(截止2020年11月19日)

期货方面

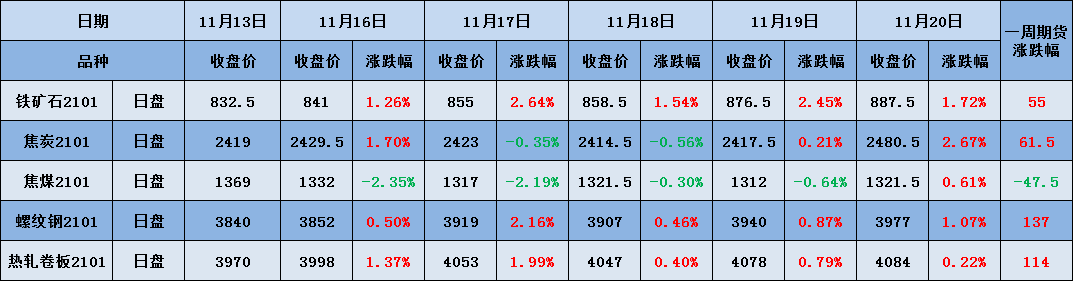

整体来看,本周黑色商品期货走势强劲。其中铁矿石一周累涨55、焦炭累涨61.5、焦煤回落47.5、螺纹钢大涨137、热轧卷板大涨114。临近周末,黑色系商品期货集体飘红。其中,螺纹钢主力合约收3977,涨逾1%。热轧2101合约收4084,涨0.22%。原材料方面,铁矿石2101合约收887.5,涨超1%;焦炭2101合约收2480.5,涨逾2%;焦煤2101合约收1321.5,涨0.61%。周五期螺再创年内新高,市场信心得到提振。

一周期货涨跌幅

对下周市场的预判

总体来看,本周钢价整体呈缓步上涨趋势,钢材去库依然维持较快的速度。螺纹钢表观消费量虽然环比有所回落,但与往年同期相比表现较好。另外近期卷强螺弱格局开始形成,热轧产量环比增加明显。从现货端来看,20日至22日,中东部地区将再次迎来大范围雨雪降温天气,东北需求有较大回落压力;南方市场虽然尚存赶工需求预期,但也有季节性下滑的可能。一旦后期市场需求不利,钢价或有触顶回落的风险。短期期现货市场还将受到支撑,但继续上冲的动力在减弱。预计下周国内建筑钢材价格涨势继续趋缓,以高位盘整运行为主。

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。