本周行情回顾

年关将至,需求离场,本周长沙钢市报价混乱,博弈加剧,各品种资源涨跌稳互现。

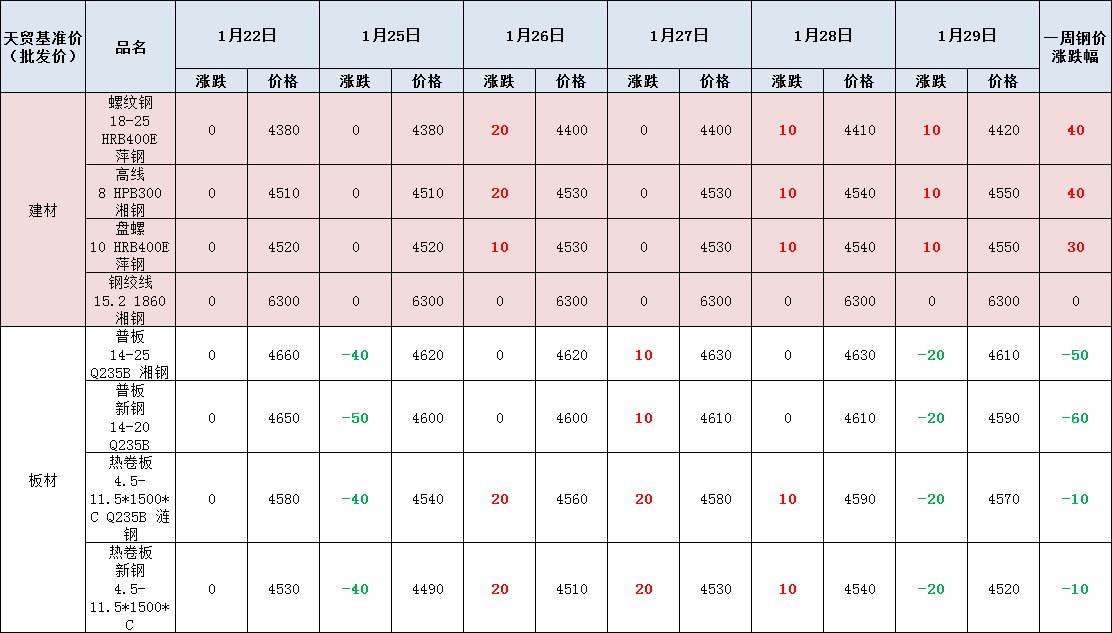

其中,建材稳中偏强,一周累涨30-40,现萍钢产螺纹钢φ18-25mmHRB400E市场报价4420元/吨;湘钢产高线φ8mmHPB300市场报价4550元/吨;萍钢产盘螺φ10mmHRB400E市场报价4550元/吨。

板材整体趋弱,普板跌幅50-60之间,热卷小跌10元左右。现新钢产普板14-20Q235B市场报价4590元/吨,跌60。涟钢产热卷板4.5-11.5*1500*C Q235B 市场报价4570元/吨,跌10。

另外,管材、型材以稳为主,不锈钢、优钢资源偏强震荡运行。

长沙部分建材、板材价格一周变化情况

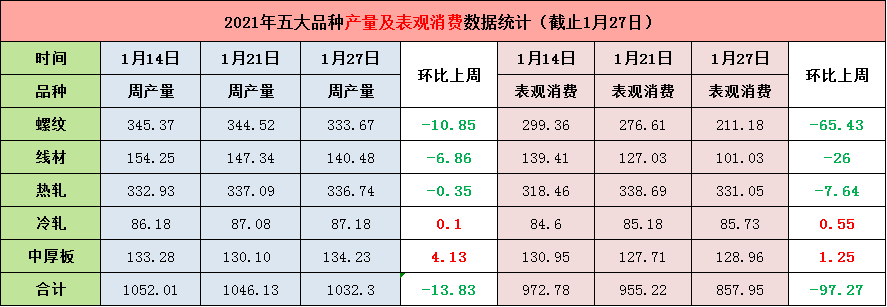

从钢市数据看,本周五大钢材品种如期累库,其中螺纹居于累库之最,也是产量和表观消费量下降最为明显的品种。这与季节因素、冬储背景以及钢厂利润修正有关。目前钢市进入有价无市阶段,局部地区呈现无量空涨态势,业内认为一旦节后需求没有及时启动,不排除价格再次探底的可能,因此建议贸易商心态保持谨慎,保证自备库存低位运行,确保现金流动率。

不同于建材现货与期钢走势背离,板材价格则随着期货震荡下调,且供应继续增加。从市场反馈情况看,月底加工企业放假,终端采购放缓;不过目前钢板新到资源相对不多,市场库存累积不明显,价格涨跌空间均有限。

查询钢材价格・上天贸钢铁网价格中心

影响走势的因素

消息方面

个别地方房贷额度紧张

近段时间,广州、深圳、上海等地出现有的银行个人房贷额度紧张、放款周期拉长等现象,引起关注。专家表示,这与监管部门近期出台的房地产贷款集中度管理制度有关,也是多重政策效应叠加的结果。在业内人士看来,这还与当地的房地产市场状况密切相关。记者调研发现,当前个人房贷额度的收紧,主要是结构性和区域性的,北京、苏州、济南等地没有出现明显变化。

山钢集团并入宝武集团已进入实质性推进阶段

山东钢铁集团并入宝武集团已进入实质性推进阶段,预计在春节后或有正式消息落地。山钢的加入一方面将为宝武集团在北方的产能扩张打下坚实基础;另一方面山钢旗下永锋钢铁等参股产能的加入,也将对宝武集团丰富产品结构,推进企业混改起到关键性作用。

预估2021年春节期间钢材供需走势

业内观点:2021年春节期间,螺纹钢产量维持2019年同期水平,长短流程钢厂回归季节性检修停产,低点在290-300万吨/周水平。2021年春节前后,螺纹钢库存峰值预估总量在1500万吨左右,同比减少650万吨左右,较2019年增加170万吨左右,库存拐点在农历第五周,即3月上中旬附近。表观消费整体高于2020年同期,节后消费恢复速度略高于2019年春节后水平。

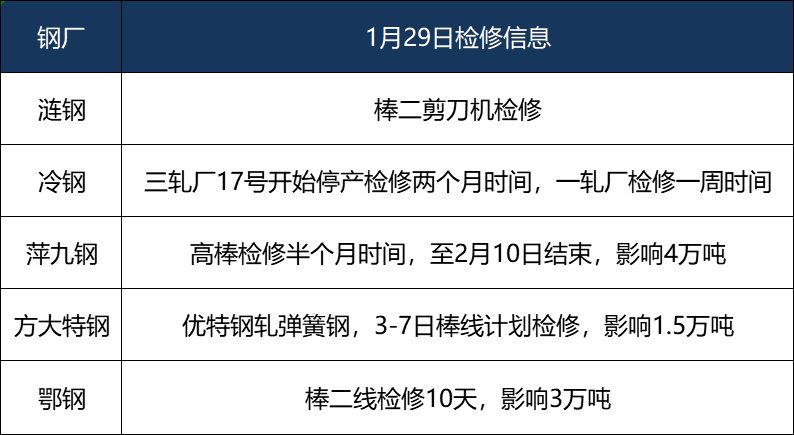

部分钢厂检修信息汇总

成交方面

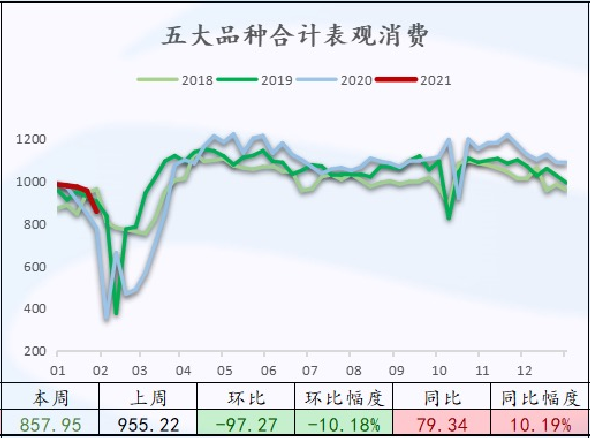

距春节长假越来越近,现货市场已经尽失往日的活跃。数据显示,本周五大钢材品种(螺纹、线材、热轧、冷轧、中厚板)表观消费量连续第七周下滑,整体降幅从上周的1.81%扩大到10.18%,但又比去年同期高10.19%。

五大品种合计表观消费走势图

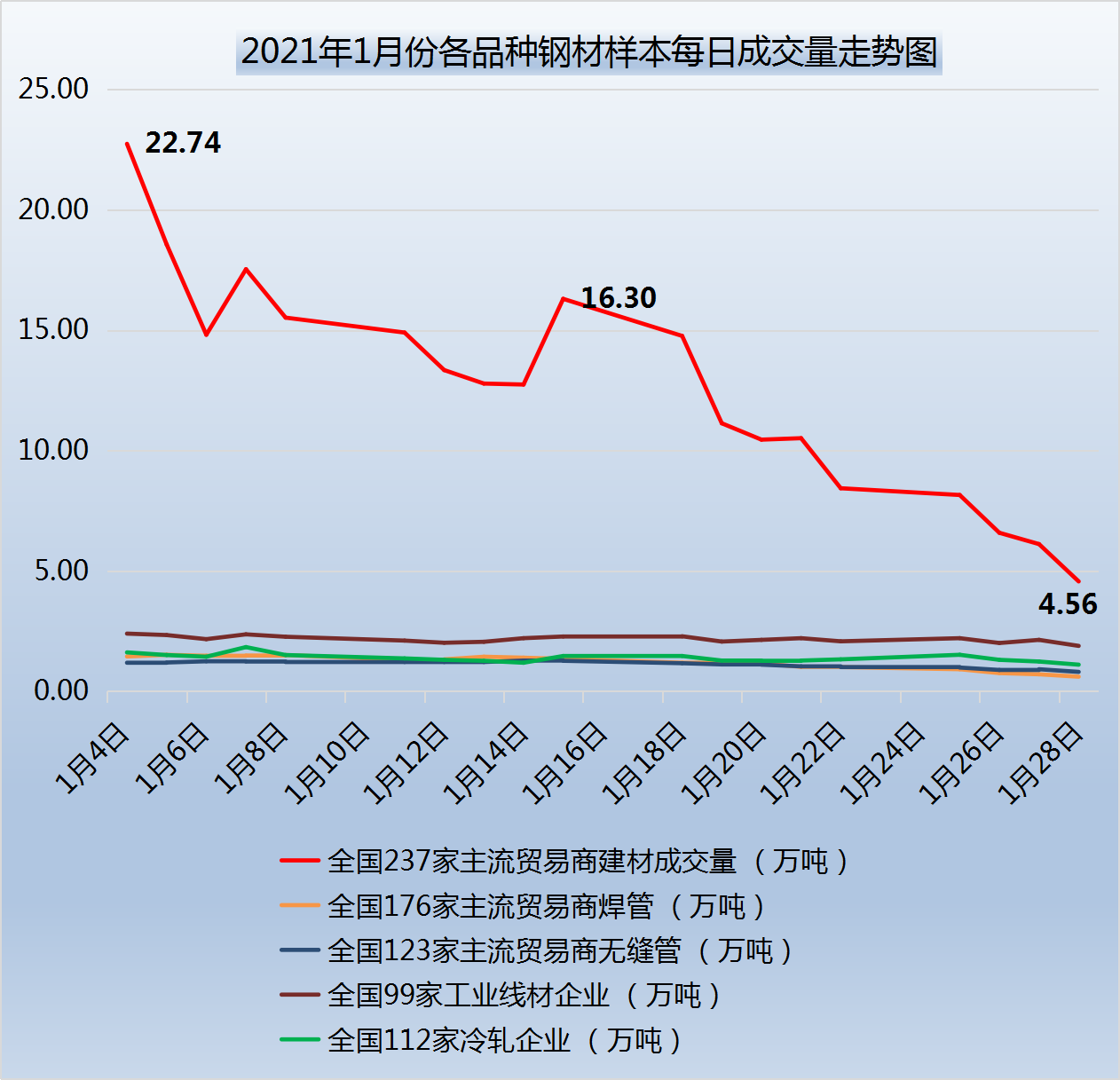

终端消费急剧收缩,反映到市场上,整体成交较为惨淡。如下图所示,建材日成交量从月初的20万吨以上降至月底的4万吨左右,线材、冷轧等其他品种消费波动相对较小。

2021年1月份各品种钢材样本每日成交走势图

供给方面

本周五大品种钢材产量下滑近14万吨至1032万吨,环比降1.32%,同比增4.17%。主要是螺纹、线材产量下降,冷轧、中厚板则小幅增加。当前钢厂生产螺纹钢利润偏低,高炉厂轧线存在转产、冬季减产检修的计划,部分短流程钢厂也因春节临近停减产增多,产量下降幅度较大。另外近期工信部减压钢铁产量的言论,带动市场对今年粗钢去产量的预期增强。

五大品种钢材周度产量及表观消费数据(截止2021年1月27日,数据来源钢银)

库存方面

当前钢材市场库存快速上行基本符合季节性累库规律。本周五大品种钢材库存增幅大幅上行,截止1月27日环比增加174万吨至1785万吨,这已经是连续第五周累库。对比去年同期,库存高出66万吨,同比增幅3.82%,未超出预期太多。鉴于今年冬储成本明显提升,且节后需求启动时间和运输能力恢复情况并不明朗,商家冬储意愿下降,冬储需求或不及预期。

五大品种钢材周度库存数据(截止2021年1月27日,数据来源钢银)

期货方面

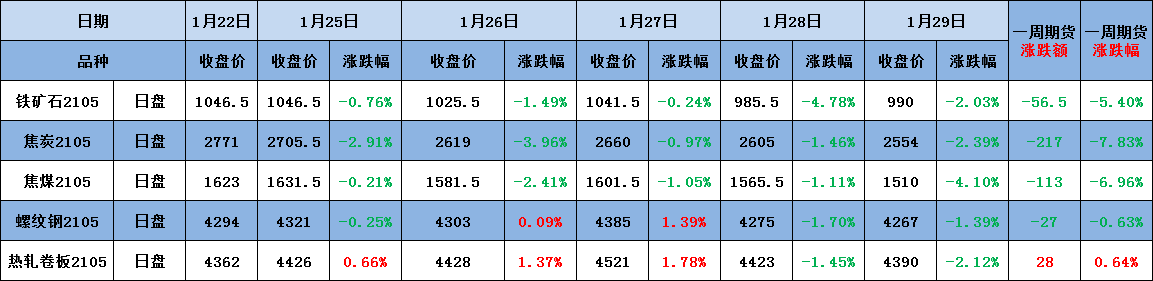

本周随着股市暴跌,黑色商品期货大面积走弱。具体来看,铁矿期货跌破1000整数关口,一周跌幅超5%;焦炭主力合约从2700跌到2550左右,跌近8%;焦煤从1600跌到1510,跌近7%,原料期货弱势下行。成品材方面,期螺周环比微跌0.63%,期卷为涨0.64%,波动相对较小。至1月29日收盘,螺纹2105收4267,跌1.39%;热卷2105收4390,跌2.12%;铁矿石2105收990,跌2.03%。

一周期货涨跌幅

对下周市场的预判

有价无市 盘整为主

利多

1、我国经济V形反弹,且经济增长进一步加快;

2、高炉开工率下降,短流程逐步放假,钢铁产量减小;

3、原料价格高位,成本支撑钢价;

利空

1、需求季节性下滑,成交低迷,库存增加;

2、务工人员逐步返乡,工地施工强度下降;

3、疫情反复,全国高中风险区增加;

关注

1、春运防疫政策对人员流动的影响;

2、库存增加的程度;

3、钢厂低利润下是否减产。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。