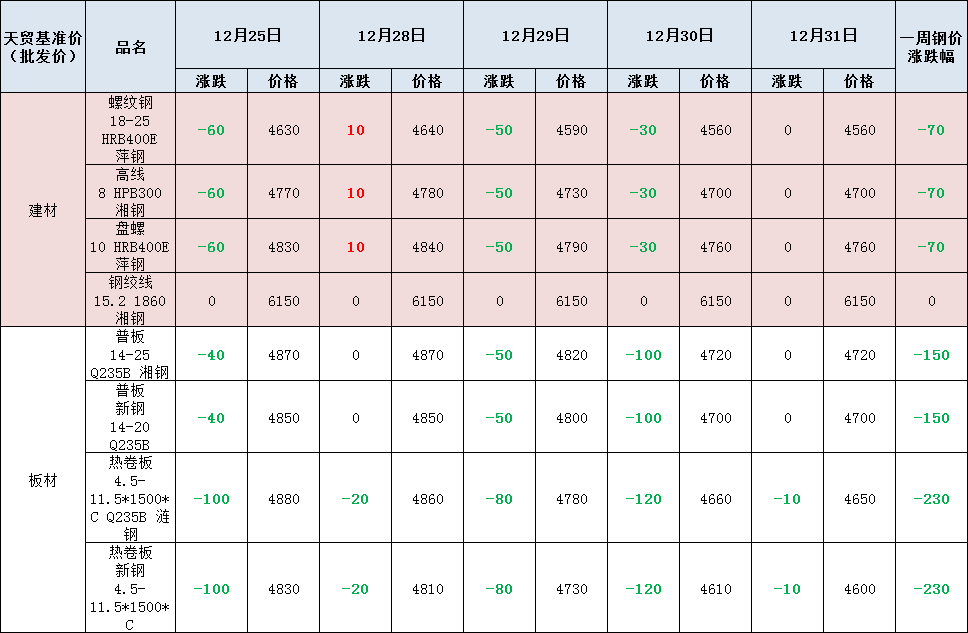

本周行情回顾

2020年最后一周,长沙钢价走势偏弱。

其中,建材价格累跌70,现萍钢产螺纹钢φ18-25mmHRB400E市场报价4560元/吨;湘钢产高线φ8mmHPB300市场报价4700元/吨;萍钢产盘螺φ10mmHRB400E市场报价4760元/吨。

板材跌幅大于建材,一周累跌150-230。现新钢产普板14-20Q235B市场报价4700元/吨。涟钢产热卷板4.5-11.5*1500*C Q235B 市场报价4650元/吨。

长沙部分建材、板材价格一周变化情况

上周钢市行情从暴涨到暴跌,本周四个交易日,市场回归理性,价格在在合理范围内小幅波动。以建材为例:周一小涨10元;周二降50;周三降30(局部地区午后二次调降20元,累降50);周四国内大部分地区集体回稳。基本面上,短期看空逻辑主要是需求季节性回退,库存拐点初现,以及元旦小长假和年底将至,商家去库存意愿较强。本周钢价回调,释放了部分风险压力。

今日消息面频传利好,中欧完成投资协定谈判,中国新冠病毒疫苗上市,寒潮天气过程对我国的影响趋于结束,宏观面大幅提振市场信心。再叠加钢坯回涨50,铁矿期螺震荡偏强,大部分地区集体回稳,2020年最后一天平稳收官,祝大家元旦快乐!

查询钢材价格・上天贸钢铁网价格中心

影响走势的因素

消息方面

中欧完成投资协定谈判 双方迈出历史性步伐

2020年即将结束之际,中欧领导人共同宣布如期完成中欧投资协定谈判。据了解,中欧投资协定旨在构建中欧双边投资制度安排。协定谈判2013年正式启动,至今经历了35轮谈判,历时7年达成协定。协定核心内容包括以下四方面:(1)保证相互投资获得保护,尊重知识产权,确保补贴透明性;(2)改善双方市场准入条件;(3)确保投资环境和监管程序清晰、公平和透明;(4)改善劳工标准,支持可持续发展。

上周钢材价格小幅走高 煤炭价格以涨为主

据商务部监测,上周(12月21日至27日)钢材价格小幅走高,其中普通中板、热轧带钢、螺纹钢、焊接钢管价格分别为每吨4590元、4495元、4293元和4648元,分别上涨4.3%、3.5%、3.4%和3.4%。煤炭价格以涨为主,其中动力煤、二号无烟块煤价格分别为每吨610元和943元,分别上涨1.3%和0.1%,炼焦煤价格为每吨770元,下降0.3%。

12月制造业PMI为51.9% 钢铁业PMI为45.8%

2020年12月份中国制造业采购经理指数(PMI)为51.9%,虽略有回落,但仅比上月的年内高点低0.2个百分点,制造业总体保持稳步恢复的良好势头,景气度处于年内较高水平。另外,12月份钢铁行业PMI为45.8%,环比下降3.4个百分点。其中,新订单指数为42.0%,环比下降5.2个百分点;新出口订单指数为54.4%,环比上升8.5个百分点;生产指数为47.7%,环比下降5.6个百分点;采购量指数为45.9%,环比下降1.8个百分点;从业人员数量为49.0%,环比下降1.5个百分点;产成品库存指数为33.5%,环比上升1.3个百分点。

重磅!新冠病毒疫苗,全民免费!

据新华社,在2020年12月31日举行的国务院联防联控机制新闻发布会上,国家卫生健康委员会副主任、国务院联防联控机制科研攻关组疫苗研发专班负责人曾益新说,新冠病毒疫苗肯定是为全民免费提供。

成交方面

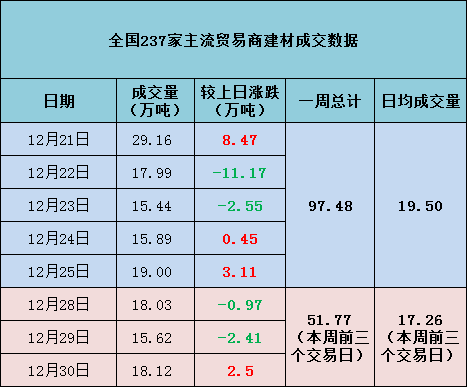

本周寒潮来袭,气温下降明显,终端需求随之下滑。最新数据显示,螺纹表需环比大减近58万吨至314万吨,低于去年农历年52万吨。从成交看,本周前三天建材日成交量分别为18.03、15.62、18.12万吨,均处于20万吨以下。周一、周二雨雪天气影响施工,进而带动整体成交转弱,这基本符合市场预期。但自12月30日起,湖南雨雪收尾,各地陆续转为多云到晴天,成交小幅回暖。即将到来的元旦假期,长沙也将开启连晴模式,气温逐步回升。春节前终端备货需求尚存,地产、基建产业还在抓紧时间赶工,终端需求将保持一定韧性。

近两周全国237家主流贸易商建材成交数据

供给方面

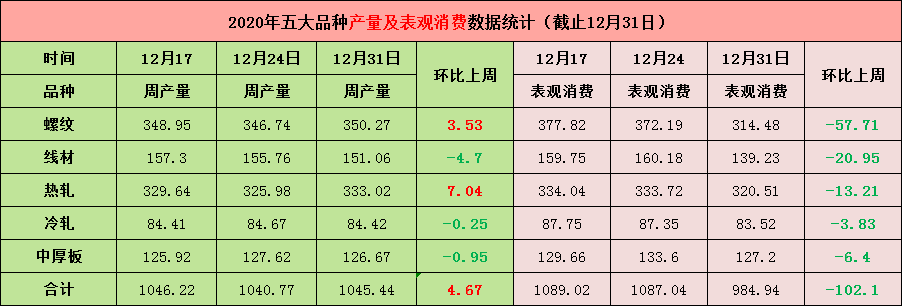

供应方面,由降转增。本周五大品种产量环比增加4.67万吨至1045.44万吨。分品种看,螺纹增产3.53万吨,热轧增产7.04万吨;冷轧、线材、中厚板供给回落。尽管螺纹周产量结束此前连续四周的下降趋势出现回升,但随着钢厂检修力度加大,后期产量回升难具有持续性。据了解已有多家钢厂计划1月份大面积检修,供应暂无明显放大压力。另外工信部明确表示:2021年将进一步加大力度,坚决压缩粗钢产量,确保粗钢产量同比下降。长远来看,供给有望得到控制。

五大品种钢材周度产量及表观消费数据(截止2020年12月31日,数据来源钢银)

库存方面

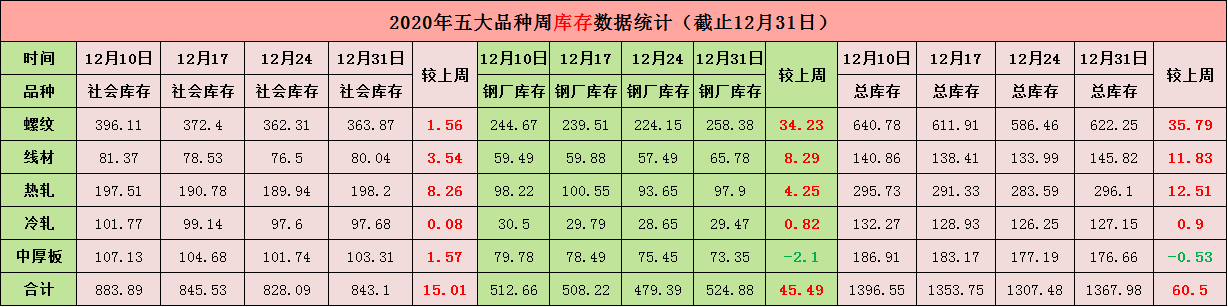

资源方面,近期部分区域资源集中到货,市场库存资源明显增加。截止12月31日,厂库社库均由降转增,拐点被现实验证。其中社会库存增加15万吨,钢厂库存增加45.5万吨,总库存环比增加60.5至1367.98万吨。值得注意的是,螺纹总库存出现国庆节后的首次增加,库存拐点已正式出现。

五大品种钢材周度库存数据(截止2020年12月31日,数据来源钢银)

期货方面

整体来看,本周黑色系商品期货多数下跌。原材料方面:铁矿石累跌67、焦炭累跌25、焦煤累跌60。成品材方面:期卷累跌35,期螺一枝独秀,累涨47。周五受中欧协定谈判、中国新冠疫苗上市等多重利好消息提振,资本期货市场大面积拉涨。截至12月31日收盘,螺纹2105收4388,涨3.32%;热卷2105收4554,涨3.29%;铁矿石2105收996,涨2.05%。

一周期货涨跌幅

对下周市场的预判

高位盘整运行

利多

1、寒潮趋于结束,需求韧性尚存;

2、检修增加,预计产量回升难具有持续性;

3、铁矿价格下降,但焦炭供应紧张,成本支撑仍在高位;

利空

1、需求季节性下滑,库存和供给转增;

2、市场整体谨慎,多积极出货为主;

3、中国制造业采购经理指数下降;

关注

1、期货变化;

2、高价风险;

3、新冠疫情发展情况。

免责声明:以上数据来源万得、新浪、上海钢银等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。