本周行情回顾

本周钢材现货价格处于区间震荡的格局,实际走势反复拉锯,上下波动空间不大。时值12月下旬,不论中间流通商还是下游终端用户,资金回笼压力大,市场信心不足。目前厂商仍在摸底冬储心理价位,节前备货需求尚未大面积触发,钢市淡季特征深化。基本面上,表观消费明显下滑,实际成交欠佳;库存下降趋势持续,主要由于现货库存压力不大,且部分品种规格有缺货现象。临近周末,在期货市场的引导下,现货有止跌反弹迹象,但持续性有待观察。展望后市,现实偏弱的格局在冬储需求未成功爆发的前提下恐难以改观,预计钢价大方向震荡趋弱的可能性较大,建议贸易商持续关注下游需求情况及库存变化情况。

天贸钢铁网监测数据显示:本周长沙钢市震荡偏弱,整体波动空间不大。其中建材累跌10元,现萍钢18-25HRB400E螺纹主流市场报4990元/吨;湘钢8HPB300高线主流市场报5170元/吨;萍钢10HRB400E盘螺主流市场报5150元/吨。板材累跌30元,现新钢14-20Q235B普板主流市场报5180元/吨;涟钢4.5-11.5*1500*C Q235B热卷板主流市场报4920元/吨。另外,管材、型材各品种资源涨跌互现,不锈钢主稳运行,优钢市场则走势偏强。

影响走势的因素

消息方面

1.伴随楼市信贷的持续改善,近一个月来,包括桂林、晋江、呼和浩特、荆门、衡阳、开封、南宁、保定等在内的至少25个地方出台补贴购房政策,以期提振房地产市场。其中,政策主要集中在三、四线城市,以人才补贴、新市民落户购房补贴等为主。

2.西北区域主要钢材贸易企业300余家(陕西占比45%,甘青宁35%,新疆20%)中,49%的商户冬储心理价位在4200元/吨以下,心理价位在4200-4300元/吨的商户占比31%;认为年后市场价格在4300-4500元/吨的占比45%,4300元/吨以下的商户占比18%。

3.首钢通钢2021-2022年冬储政策出炉,收款价为螺纹4800元/吨,盘螺5000元/吨;冬储合同交款截止日期为2022年1月31日。

供需方面

本周,五大品种钢材产量和表观消费量分别减少23万吨和47万吨,钢材总库存量环比减少55万吨,其中,钢厂库存量418万吨,环比减少24万吨;社会库存量879万吨,环比减少31万吨。数据显示,整体供需表现双弱,厂库、社库继续下降,但降幅呈现收窄之势,钢市淡季特征明显。目前部分钢厂发布的冬储政策远高于去年同期,商家普遍以观望为主,冬储需求仍未大面积触发,后期仍需要关注北方限产以及下游需求情况。

五大品种钢材周度供需库存数据(截止2021年12月23日)

成本方面

本周矿石、废钢、钢坯走强,焦炭继续持稳。随着钢厂补库持续进行,近期铁矿价格大幅反弹。12月23日普氏62%铁矿石指数123.75,周环比涨9.05,涨幅7.89%。24日唐山地区普方坯部分资源出厂含税价4390,周环比涨30元。随着钢厂采购积极性提高,焦企供应趋紧,供需有所好转,加上焦煤成本抬升,焦炭市场情绪较为积极,不过本周提涨尚未落地,焦企与钢厂仍处于博弈状态。受市场资源紧缺和钢厂冬储备货影响,废钢底部支撑较强,本周国内废钢价格高位运行。临近周末,废钢持续上行动力不足,12月24日浙江、上海废钢市场价格持稳运行。

期货方面

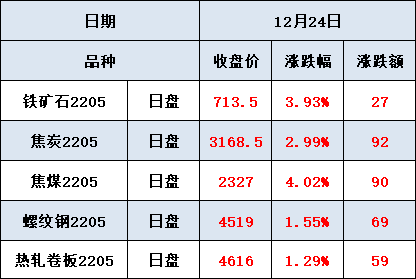

周五(12月24日)收盘,黑色商品期货集体走强。其中焦煤期货涨超4%,冲上近两个月高位,至2300元上方;铁矿石涨近4%,重新站稳700元整数关口;焦炭期货涨近3%,尾盘向3200元逼近。螺纹及热卷期货分别突破4500、4600元大关,涨幅均超1%。

周五黑色商品期货日盘

对下周市场的预判

震荡趋弱

利多

1.国际钢价高于国内钢价;

2.钢材社会库存下降;

3.国家对地产调控政策纠偏;

4.央行降准,资金好转。

利空

1.下游需求不旺,资金紧张;

2.房地产所有指标继续回落;

3.疫情带来风险;

4.高炉复产增加。

关注

1.政策变化及期货走势;

声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。