本周行情回顾

2021年最后一周,下游需求愈发疲弱,库存拐点若隐若现,现货大方向弱势震荡的格局基本奠定。临近元旦,仅个别地区有部分低价成交,大部分地区交投气氛欠佳,市场心态偏于悲观。分品种看,由于板材部分规格较为紧俏,短期可售资源有限,因此板材价格相对建材更为抗跌。目前建筑钢材市场仍在期待冬储合理区间的来临,随着钢价适度回调,或更有力于春节后的行情发展。

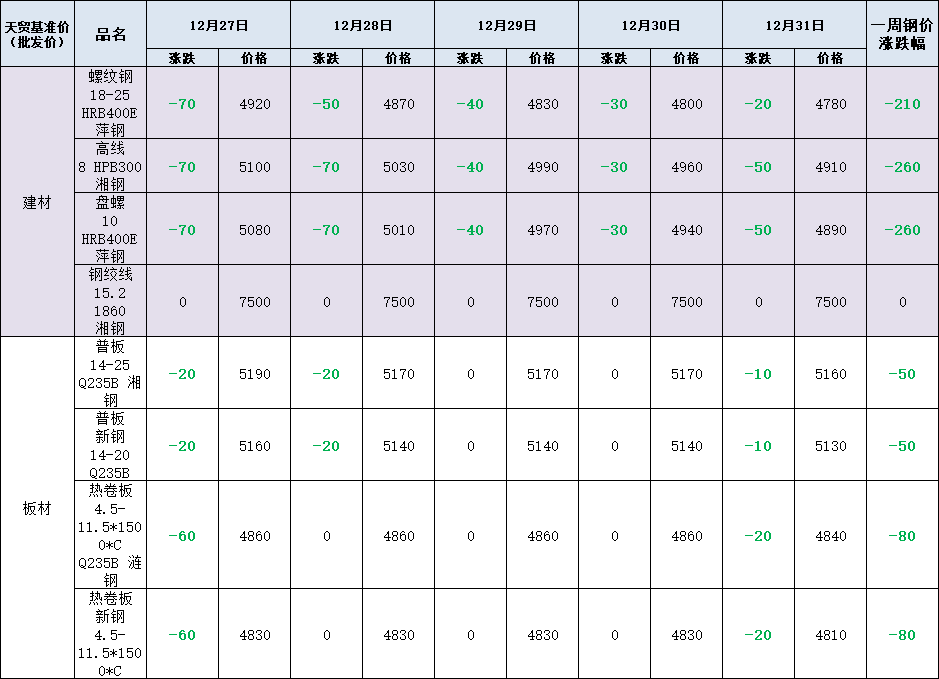

天贸钢铁网监测数据显示:本周长沙钢材市场震荡偏弱,其中建材大跌200元以上,现萍钢螺纹主流市场报价4780元/吨;湘钢高线主流市场报价4910元/吨;萍钢盘螺主流市场报价4890元/吨。长沙板材市场弱势下行,现新钢普板主流市场报价5130元/吨,累跌50;涟钢热卷主流市场报价4840元/吨,累跌80元。

影响走势的因素

消息方面

1.河南亚新钢铁集团冬储政策:盘螺 Φ8-10mm锁定单价4550元/吨;高线大件 Q195/235-6.5mm锁定单价4650元/吨。

2.山西晋钢郑州区域冬储政策:螺纹钢锁价执行价4430元/吨,盘螺锁价执行价4670元/吨。螺纹钢保值执行价4510元/吨,盘螺保值执行价4750元/吨。

3.福建大东海浙江区域冬储政策:汽运订单螺纹基价4400元/吨,盘螺基价4550元/吨;船板订单螺纹基价4450元/吨,盘螺基价4600元/吨。

供需方面

钢材产量由降转增,整体需求继续下滑,库存拐点逼近。数据显示,本周五大品种钢材产量904万吨,环比增加19万吨。表观消费量905万吨,环比减少35万吨。总库存1296万吨,环比上期变化不大,其中钢厂库存止降攀升,社会库存降速放缓。以螺纹钢为例,螺纹周度表观消费连续四周下降,建筑钢材库存拐点显现,虽然部分商家有冬储计划,但由于现货价格过高和钢厂政策吸引力不足等原因,市场观望情绪浓。因此预计随着表观消费持续回落,钢价将随着累库而承压下行。

五大品种钢材周度供需库存数据 (截止2021年12月30日)

成本方面

本周原料市场支撑力度趋弱。12月30日普氏62%铁矿石指数117.25,周环比跌6.5,跌幅5.25%。31日唐山地区普方坯部分资源出厂含税价4270元/吨,周环比跌120元。本周钢厂仍未回应焦企提涨要求,以目前形势来看,煤炭价格回涨和部分地区限产,焦企提涨意愿不减,长期看焦炭仍有上涨预期。近期钢材市场期现联动、弱势下行,国内废钢市场主稳个跌。但是由于目前冬储补库需求仍在,废钢市场资源偏紧,废钢价格尚有一定支撑。12月31日,上海、浙江等主要城市废钢价格持稳。

期货方面

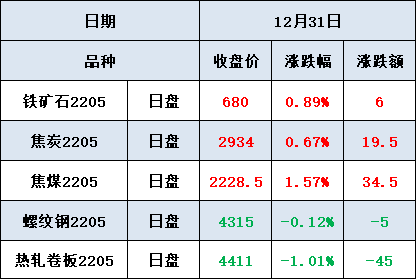

12月31日收盘,黑色商品期货涨跌分化,成材端弱于原料端。其中螺纹及热卷期货双双收阴,尾盘期螺小跌0.12%,期卷跌超1%。原料端继续维持涨势,其中焦煤领涨,涨超1%至2200元上方;焦炭在2900元附近震荡,尾盘小涨0.67%;铁矿石则震荡偏强,收报680元/吨。

周五黑色商品期货日盘

对后期市场的预判

弱势震荡

展望2022年1月份,年末资金紧张叠加供需压力加大,钢价仍将有下跌空间,而一旦冬储价格达到心理预期,贸易商也会适度补库,对价格提供一定支撑。因此,建议贸易商重点关注冬储需求释放情况,以及市场资金及情绪变化对价格的影响。

利多

1.国际钢价高于国内钢价;

2.2022年提前批专项债额度1.46亿元;

3.国家对地产调控政策纠偏;

4.央行降准,资金好转。

利空

1.下游资金紧张,需求减少;

2.房地产所有指标继续回落;

3.疫情带来风险;

4.高炉复产增加。

关注

1.政策变化、期货走势及冬储需求情况;

声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。