本周行情回顾

本周长沙钢市行情波动较大。周一恰逢“女神节”,钢坯期螺给力,国内资源坚挺出价;周二、周三行情急转直下,铁矿石触及跌停拖累成材价格松动调整;周四受成交放量和期货反弹影响,现货价格先抑后扬,部分地区和品种由降转升;临近周末,钢坯大涨140,库存拐点得以证实,价格又出现大幅拉升。本周行情整体表现为震荡偏强。具体来看:

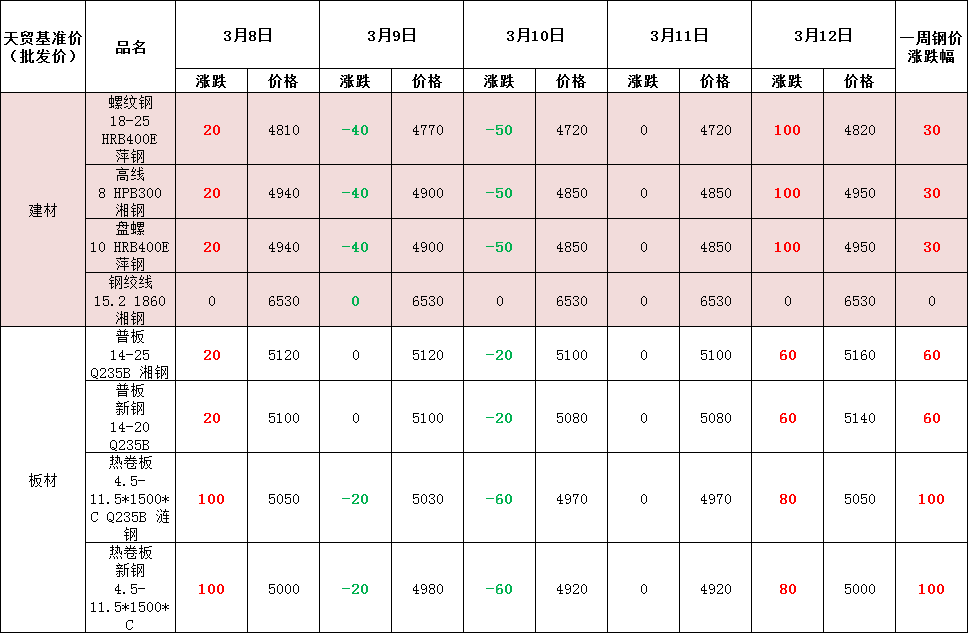

建材方面,本周累涨30元。现萍钢产螺纹钢φ18-25mmHRB400E市场报价4820元/吨。

板材方面,本周累涨60-100。现新钢产普板14-20Q235B市场报价5140元/吨。

长沙部分建材、板材价格一周变化情况

消息面上“控制碳排放增长”“压减粗钢产量”“唐山环保加严”等相关炒作不断,钢市被搅乱“一池春水”。期货反应最为灵敏,波动较为频繁;现货炒涨心态浓厚,不理性成因较多,行情也从无量空涨到竞相调低,再到先抑后扬,“戏剧性反转”反复出现,市场报价整体混乱。

基本面上,环保限产对全国粗钢和钢材产量的影响有限,转炉、电炉产能还在持续释放,需求延续快速恢复趋势不变,厂库社库双双下降,库存拐点被确认。近期行情波动较大,机遇风险并存,一旦成交跟进情况不理想,价格仍然有回调可能,建议商家谨慎操作,抓紧降库。

影响走势的因素

消息方面

1.3月11日下午,总理召开中外见面会,回答了媒体提问。以下为问答精华:谈就业:今年新增城镇就业目标1100万人以上;谈疫情:支持世卫专家在华开展溯源研究工作;谈经济增长目标:我们不是定计划,是引导预期;谈财政金融:去年没有搞宽松政策,今年也就没有必要“急转弯”;谈医疗:今年扩大跨省直接报销范围;谈科技发展:不能让科技人员把精力花在填表上;谈中美关系:中美两国还是要相互尊重;谈助企纾困:市场主体青山常在经济就能生机盎然;谈对外开放:中国将缩减外资来华“负面清单”。

2.3月11日,生态环境部部长黄润秋赴河北省唐山市,对钢铁企业重污染天气应急减排措施落实情况开展检查。检查发现,四家企业均在重污染天气应急响应期间高负荷生产,未落实相应减排要求,并普遍存在生产记录造假问题,有的甚至互相通风报信、删除生产记录应对检查,相关线索已移交当地公安部门。近日唐山环保限产再发酵,高炉检修增加明显,供应收缩预期进一步加严。

3.西安全运会主城区建筑工地将停工近五个月!计划停工时间从6月1号开始,一直会持续到10月底,在此期间,会展开大量的施工检查。检查范围为全市范围内所有在施工程,检查内容为建筑工地文明施工综合整治提升、扬尘治理“五个百分之百”落实情况、建筑工地视频监控和扬尘监测设备的安装等。

需求方面

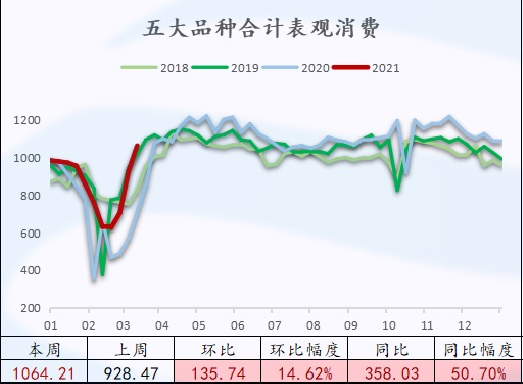

下游用钢需求继续回暖。以建筑钢材为例,前三个交易日建材日成交量均低于20万吨以下,周四(3月11日)成交明显放量,达到24万吨以上。整体来看,五大钢材品种周度表观消费量合计1064.21万吨,环比增加135.74,涨幅14.62%,上期涨幅31.72%;同比涨幅50.7%,上期同比涨幅63%;终端需求持续释放,但同比环比增速双双放缓。本周的表需结构中,螺纹、线材表现亮眼,需求回暖速度明显强于另外三个品种。

五大品种钢材合计表观消费走势

(截止2021年3月11日,数据来源一德期货)

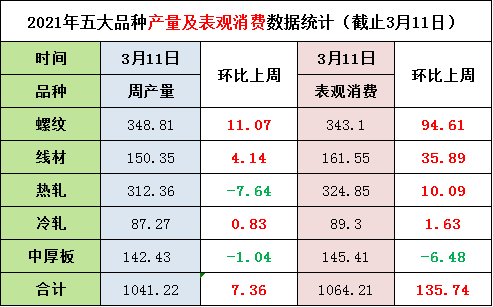

五大品种钢材周度产量及表观消费

(截止2021年3月11日)

供给方面

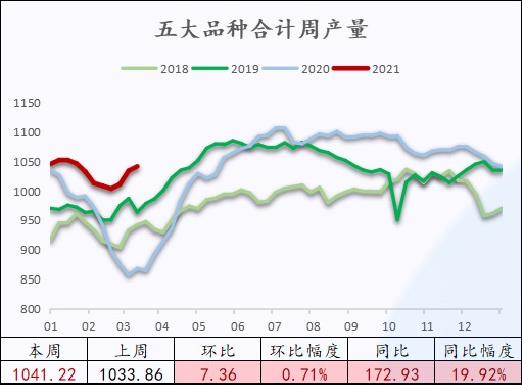

以河北为主的京津冀及周边地区一直是国内钢铁重要生产区域,近期唐山地区限产的消息持续发酵,供给增加幅度开始出现收缩。本周钢材产量连续第三周增加,涨幅0.71%(上期为2.25%)。分品种看,本周螺纹钢产量小幅增加11万吨,线材增加4万吨,冷轧微增,热轧板卷钢厂产量则继续下降7万吨以上,中厚板开始由增转降。目前来看,有关部门对“压减粗钢产量”的态度已经非常明确,而产能过剩严重和利润驱使下的高产量也是钢铁市场必须面临的现实难题。

五大品种钢材合计周产量走势

(截止2021年3月11日,数据来源一德期货)

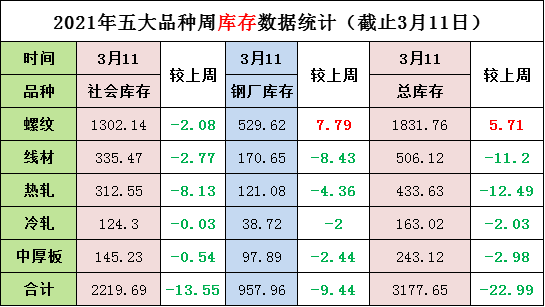

库存方面

随着表观消费量上升,厂库、社库双双下降,钢材库存迎来拐点。本周五大钢材品种库存总量3178万吨,环比下降23万吨(其中社库下降13.55,厂库下降9.44),降幅0.72%。社会库存止增转降消减了商家对高产量、高库存的部分担忧,但基础并不牢固。目前需求预期尚未被证伪,终端对高位资源接受有限,采购依旧比较谨慎;局部地区价格整体偏高,也会给进一步去库带来压力,后市仍需观望。

五大品种合计总库存走势

(截止2021年3月11日)

五大品种钢材周库存数据

(截止2021年3月11日)

期货方面

周五(3月12日)收盘,黑色系商品期货涨跌各异。其中螺纹2105合约收报4729,涨近3%;热卷2105合约收报4995,涨超3%。焦炭领跌黑色系,日间跌超3%收2244;焦煤跌逾1%收1505;铁矿石主力合约震荡走弱,跌0.28%收1059。整体来看,本周成材走势偏强,螺纹、热卷期货一周累涨33和117。原料端走势偏弱,铁矿石、焦炭期货一周累跌68.5和98.5。

一周期货涨跌幅

对下周市场的预判

震荡整理

利多

1.全球货币宽松,商品价格上涨;

2.成交上升,社库开始拐头,部分城市降库;

3.唐山环保检查,高炉限产;

4.板材出口强劲。

利空

1.钢铁产量走高;

2.钢厂库存、市场库存仍处于高位,去库压力巨大;

3.钢价高位,下游采购谨慎。

关注

价格高位,警惕回调风险。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。