本周行情回顾

本周国内钢市继续保持上涨态势。消息面上,国内重磅经济数据稳中向好,多地限产减产预期增强,给钢材价格带来一定支撑。基本面上,南方陆续出梅,下游需求阶段性回归,淡季以来库存出现首次下降。此外,在资本市场的引导下,在情绪面的带动下,出货量也有增加。虽然目前钢材市场震荡向上的大方向尚未改变,但市场情绪略显矛盾。钢铁行业和大宗商品市场正处于“风口浪尖”的位置,受到相关部门重点关注,政策面既要求“保价稳供”也要求“压减产量”,宏观调控风险增加,建议贸易商谨慎定价、防范风险,警惕大起大落。

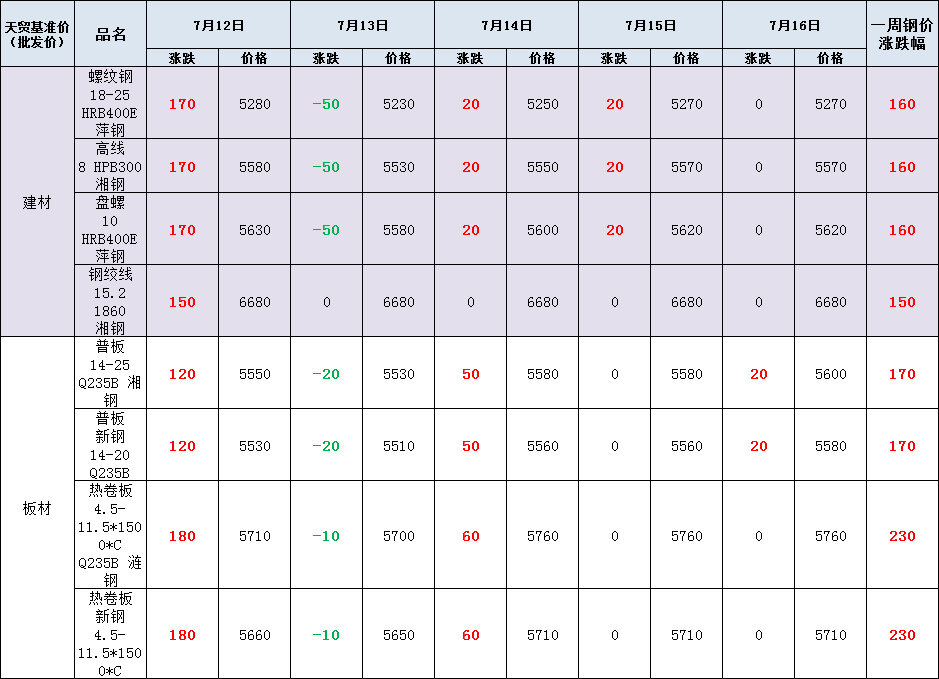

天贸钢铁网监测数据显示,长沙建筑钢材延续涨势,周环比累涨160元左右。现萍钢18-25 HRB400E 螺纹报5270元/吨;湘钢8HPB300高线报5570元/吨;萍钢10 HRB400E 盘螺报5620元/吨。

板材价格偏强运行,现新钢14-20Q235B普板报5580元/吨,周环比涨170元;涟钢4.5-11.5*1500*C Q235B 热卷板报5760元/吨,周环比涨230元。

管材、型材、不锈钢、优钢价格亦出现不同程度涨幅。

影响走势的因素

消息方面

1.全国碳排放权交易市场今日(7月16日)开市。首批参与全国碳排放权交易的发电行业重点排放单位超过了2162家。这些企业碳排放量超过40亿吨二氧化碳,意味着中国的碳排放权交易市场,将成为全球覆盖温室气体排放量规模最大的碳市场。

2.深圳相关主管部门已对各中介机构下达通知,要求二手房买卖单需通过资格审查后才能生成买卖合同。

3.近期国家发改委向地方下发通知,要求做好2022年地方专项债项目前期工作。通知提出,各级发展改革部门要按照国务院确定的交通基础设施、能源、农林水利、生态环保、社会事业、物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等专项债券投向领域。禁投领域方面,不安排用于租赁住房建设以外的土地储备,不安排一般房地产项目、不安排产业项目,不安排楼堂管所项目。

供需方面

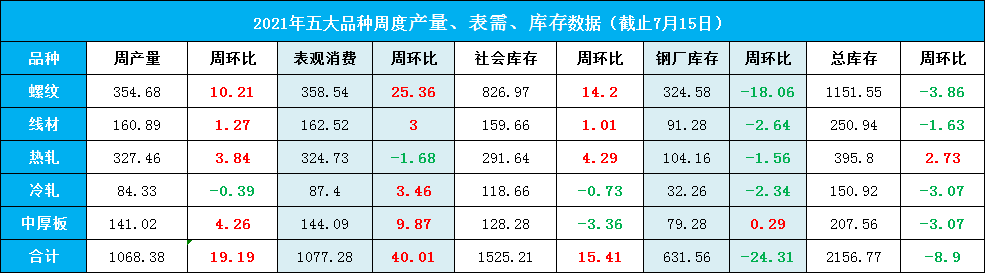

钢材库存连续累增5周之后,本周迎来下降拐点。数据显示,钢材总库存量周环比减少近9万吨至2157万吨,是6月中旬以来的首次下降。其中社会库存增加15万吨,厂库下降24万吨,表观需求增加40万吨。分品种看,螺纹社库增加14万吨,厂库下降18万吨,需求环比增加25万吨。需要注意的是,近期限产预期加强,但五大品种钢材产量环比增加19万吨,考虑到钢价拉升,利润空间逐渐回暖,部分地区钢厂生产仍较为积极。

五大品种钢材周度产量、表需、库存数据(截止2021年7月16日)

成本方面

临近周末,唐山钢坯涨20,现报5160元/吨,出厂含税,周环比上涨140元。本周山东、河北、山西等地钢厂纷纷通知焦炭供应商采购价格下调120元/吨,第二轮焦炭价格调整应声而降。本周国内废钢价格小幅偏强调整,一方面,黑色系走势偏强,钢厂利润转好,给予废钢支撑。另一方面,受减产预期加强和高温多雨影响,厂家仍有意打压废钢价格。临近周末,湖北、江西废钢市场偏强运行,上海、浙江则持稳运行。7月15日普氏62%铁矿石指数为222.3,周环比涨4.1,涨幅1.88%。

期货方面

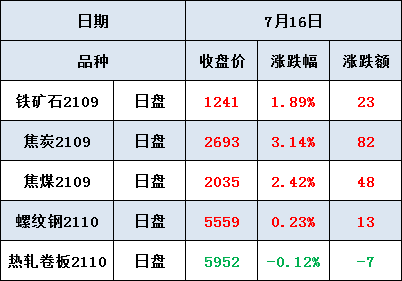

本周黑色期货走势整体偏强,其中铁矿石期货站稳1200元关口上方,热卷期货一度成功突破6000元大关,螺纹期货距离5600元尚有“一步之遥”。周五(7月16日)收盘,焦炭领涨黑色系,涨幅超3%;焦煤紧随其后,涨逾2%;铁矿石震荡偏强,涨近2%。成材期货相对弱于原料期货,期螺小涨0.23%,期卷微跌0.12%。

周五黑色商品期货日盘

对下周市场的预判

涨势放缓

利多

1.成本端支撑价格;

2.钢材库存由增转降;

3.国际钢价远高于国内钢价;

利空

1.政策抑制钢材市场过热;

2.下游市场按需采购;

3.淡季行情尚未走完。

关注

1.库存与成交情况;

2.政策落地情况。

声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。