本周行情回顾

本周国内钢材市场表现分化,各品种资源涨跌互现,震荡加剧。从钢市运行状态看:黑色期货市场震荡不稳,基本面形势尚不明朗,市场价格频繁起落,商家心态较为纠结。

“七一”重大活动过后,上下游钢铁产业链有望恢复正常节奏,但考虑到近期钢企利润大幅压缩,甚至部分厂家已经出现亏损,后期供应端恢复速度或将低于预期。6月份需求渐行渐弱,7月份的需求状况同样难言乐观,一旦整体销量继续下滑,库存大幅增加,必将会对钢材价格走势带来拖累。目前黑色系商品价格波动较大,现货底部存在较强的成本支撑,短期预计钢价以震荡调整为主,上下空间有限,市场参与各方仍需关注实际需求和政策落地情况,警惕累库风险。

天贸钢铁网监测数据显示,长沙建筑钢材走势窄幅波动,周环比累涨40-60元之间。现萍钢18-25 HRB400E 螺纹报5020元/吨;湘钢8HPB300高线报5320元/吨;萍钢10 HRB400E 盘螺报5370元/吨。

板材价格互有涨跌,现新钢14-20Q235B普板报5300元/吨,周环比跌70元;涟钢4.5-11.5*1500*C Q235B 热卷板报5330元/吨,周环比涨20元。

管材各品种走势分化,型材、不锈钢价格以稳为主,优钢资源稳中偏弱运行。

影响走势的因素

消息方面

1.根据国家有关粗钢产量压减工作通知要求,甘肃省开始压减今年粗钢产量,要求所有粗钢生产企业均确保2021年粗钢产量同比不增加,主要压减环保绩效水平差,耗能高,工艺装备水平相对落后的产量。根据测算,预计今年甘肃省6-12月份粗钢产量同比去年将下降约21%。

2.目前唐山调坯型钢厂各厂成品现货资源略紧俏,因此复产积极性普遍偏高,但目前淡季效应仍浓,加之调坯型钢厂成本持续高位,利润始终徘徊至成本线边缘,因此满负荷复产概率或不大,预计2日复产后开工率将上升至65%左右,日产量增加5.74万吨。

3.柳钢冷轧产线预计7月10日开始检修,检修时间6天,预计影响产量5万吨左右。

供需方面

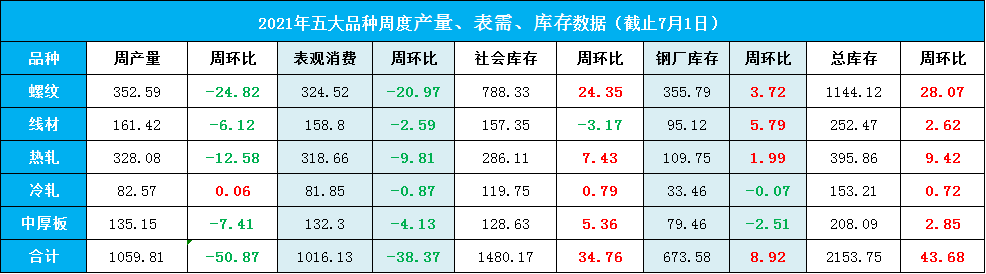

样本数据显示,本周五大品种钢材总库存量2153.75万吨,周环比增加43.68万吨。其中,钢厂库存周环比增加8.92万吨,累库速度放缓;社会库存周环比增加34.76万吨,累库速度加快。

供给面上,钢材总产量环比减少50.87万吨至1059.81万吨,来自政策层面和成本因素的影响,使得区域钢企停产、检修增多,不过未限产区域生产积极性仍然较强,而随着七一大庆顺利结束,前期限产企业或将陆续复工。

需求面上,整体表观消费量环比减少38.37万吨,其中螺纹需求减少近21万吨,热轧需求减少近10万吨。高温叠加梅雨,下游钢铁需求减弱,市场参与者变得谨慎,短期预计钢市仍将在淡季预期与未来供应收缩预期间反复博弈,价格亦在震荡反复中寻求新的方向。

五大品种钢材周度产量、表需、库存数据(截止2021年7月1日)

成本方面

本期原料市场稳中盘整运行。周五(7月2日)早间唐山迁安地区普方坯部分资源现报4910元/吨,出厂含税,周环比上涨70元。

近期国内废钢市场小幅波动,主导钢厂废钢采购价格持稳。高温多雨天气,下游需求不足,再叠加不时传出压缩粗钢产量消息,废钢市场多观望为主。临近周末,浙江、上海废钢暂稳。

本周国内焦炭市场维持稳势。党庆期间河北、山西等部分地区煤、焦、钢企业以及部分工地严格落实相关停工、限产要求。供需均弱的情况下,焦炭市场偏稳运行。

7月1日普氏62%铁矿石指数为218.80,环比上周涨3.9,涨幅1.81%。

期货方面

7月2日早盘开市,黑色期货全线下跌,午后又低位拉升,走势分化。其中铁矿、焦炭主力合约先抑后扬,小幅收涨0.77%和0.65%;焦煤期货盘整为主,收盘至1942.5元/吨;螺纹、热卷主力合约震荡下行,跌幅分别为0.62%和0.61%。

周五黑色商品期货日盘

对下周市场的预判

震荡盘整

利多

1.成本端支撑价格;

2.供给端受到抑制;

3.国际钢价远高于国内钢价;

利空

1.政策抑制钢材市场过热;

2.需求回落,库存增加;

3下游市场按需采购。

关注

1.库存与成交情况;

2.政策落地情况。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。