本周行情回顾

9月中旬,国内钢市震荡偏强运行,其中现货强于期货,长材强于板材,成材强于原料。回顾本周,周一期货突破,钢厂推高,全国市场普遍上涨;周二需求跟进不足,期货破位下探,钢市展现疲态;周三宏观数据与弱预期基本相符,部分地区低价成交好转,现货下降趋势放缓;周四黑色系冲高回落行情再次上演,但价格经过阶段性回调后,避险情绪得到消化和释放,市场重回供需端,成交跟进支撑现货小幅上涨;临近中秋假期,期货避险情绪升温,盘面回归弱势,现货市场略有转弱,但总体心态依然尚好。

天贸钢铁网监测数据显示:

本周长沙建筑钢价累涨180-200元。现萍钢18-25HRB400E螺纹主流市场报5820元/吨;湘钢8HPB300高线主流市场报6090元/吨;萍钢10HRB400E盘螺主流市场报6050元/吨。

板材涨跌互现,现新钢14-20Q235B普板主流市场报5730元/吨,累跌40元;涟钢4.5-11.5*1500*C Q235B热卷板主流市场报5840元/吨,累涨10元。

管材、型材稳中有涨,不锈钢、优钢市场偏强运行。

影响走势的因素

消息方面

1.国家能源局9月17日组织召开全国煤矿智能化建设工作推进会。会议强调,各地能源主管部门和煤炭企业,要坚决贯彻落实党中央、国务院关于大宗商品增产保供稳价决策部署,在确保安全的前提下全力以赴抓好煤炭增产保供。

2.受能耗“双控”影响,近期浙江、江苏多数钢厂都收到了减产的通知,并计划逐步落实减产。其中浙江短流程钢厂减产计划主要集中在9月13日-9月30日。对江苏地区钢厂产量的影响主要集中在9月10日-10月15日,建筑钢材、板卷、优钢等各品种的产量都有不同程度影响,但主要还是集中在建筑钢材。

3.8月全国分省市粗钢产量出炉,五省市粗钢产量同比降幅超20%。其中重庆降36.34%,河南降29.38%,山东降24.90%,天津降22.12%和河北降21.92%。

供需方面

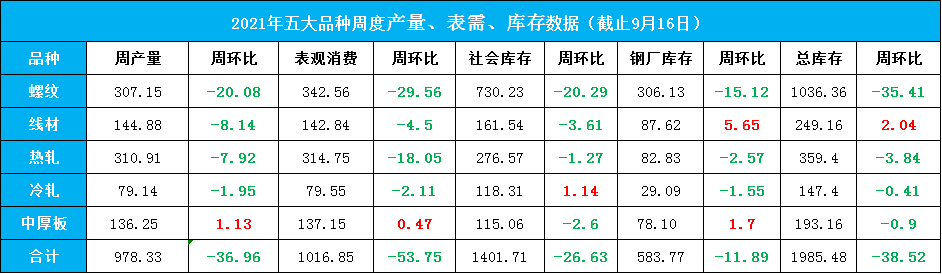

为响应国家能耗双控政策,多地限产加严,供给端进一步收紧。本周五大品种钢材产量周环比减少36.96万吨至978.33万吨。其中,螺纹钢、线材、热轧板卷减产明显,中厚板产量则增加1.13万吨。本周需求表现明显低于市场预期,五大品种钢材表观消费量1016.85万吨,周环比减少53.75万吨,下游终端采购积极性偏低。钢材总库存周环比减少38.52万吨,连续6周环比下降。其中厂库、社库延续下行,但降幅略有收窄。

五大品种钢材供需库存数据(截止2021年9月16日)

成本方面

本周铁矿石市场延续下行趋势,9月17日普氏62%铁矿石指数100.80,周环比跌27.95,跌幅-21.7%。唐山钢坯周环比涨10元,9月18日唐山迁安地区普方坯部分资源稳报5210元/吨,出厂含税。限产的加剧使得废钢需求难有增加,本周国内废钢市场稳中走低,18日江西废钢市场价格部分下调10-40元/吨;浙江废钢价格下调20-60元;湖北、上海废钢市场价格持稳运行。8月份至今,焦炭已经连续提涨十一轮,累涨1560元。本周国内焦炭市场涨后暂稳,考虑到焦炭供应紧张的局面仍未有明显改变,预计下周国内焦炭市场维持高位。

期货方面

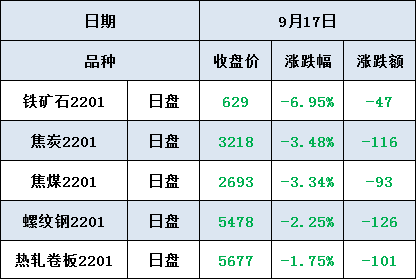

周五(9月17日)收盘,黑色商品期货集体收跌。其中铁矿石跌近7%,最低向600元大关溃退。焦炭跌超3%,日间振幅达100元以上,尾盘落至3200元附近。焦煤期货跌超3%,跌幅近100元,破位2700元至2693元/吨。螺纹及热卷基本处于宽幅震荡状态,分别跌超2%和1%,至5400元和5600元上方。

周五黑色商品期货日盘

根据大商所“中秋假期交易安排”:9月17日(星期五)当晚不进行夜盘交易;9月18日(星期六)为周末休市;9月19日(星期日)至9月21日(星期二)为节假日休市;9月22日(星期三)起照常开市,9月22日(星期三)所有合约集合竞价时间为08:55-09:00;9月22日(星期三)当晚恢复夜盘交易。

对下周市场的预判

震荡为主 与趋势为伍

目前在粗钢产量压减、两高项目整治以及能耗双控等因素影响下,供给仍有收紧预期;节后终端施工及生产企业会有一定补库需求,但要注意需求释放的节奏和国家对于高价的容忍度。短期钢市仍处于供需双弱的格局,多空博弈较为剧烈,价格高位风险也在聚积,建议贸易商注意库存,降低风险。

利多

1.国际钢价远高于国内钢价;

2.粗钢产量呈下降趋势;

3.需求稳步释放,去库延续下行;

利空

1.政策要求保供稳价,抑制钢材市场过热;

2.经济数据全面不及预期;

3.房地产融资呈现“五个持续下降”。

关注

1.需求释放节奏;

2.限产落地情况;

3.黑色期货走势;

4.地产债务风险。

声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。