本周行情回顾

本周政策面利好消息不断,新一期贷款市场报价利率(LPR)下调,逐步取消各地新能源车辆购买限制,抓紧出台实施扩大内需战略等一系列政策举措提振信心,钢材期货重拾升势。不过考虑到房地产销售回暖传导到新开工领域仍需时日,而需求侧尚未证伪,期现货市场表现分化。基本面上,钢材供应量和整体消费量伴随着春节来临,呈现双双下降的趋势,而五大品种钢材库存都有着不同程度的积压。在弱现实压制下,部分品种钢材价格稳中弱调。随着大部分地区进入半休市或休市状态,价格涨跌意义已经不大,预计节前钢价将向平稳过渡。

天贸钢铁网监测数据显示:本周长沙钢材市场窄幅弱调,其中建筑钢价累跌10元,现萍钢螺纹主流市场报价4820元/吨;湘钢高线主流市场报价4950元/吨;萍钢盘螺主流市场报价4930元/吨。长沙板材市场局部松动,现新钢普板主流市场报价5080元/吨,与上周五持平;涟钢热卷主流市场报价4950元/吨,周环比跌10元。

影响走势的因素

消息方面

1.住建部部署2022年重点工作,强调要加强房地产市场调控,保持调控政策连续性稳定性,增强调控政策协调性精准性,继续稳妥实施房地产长效机制,坚决有力处置个别头部房地产企业房地产项目逾期交付风险,持续整治规范房地产市场秩序。

2.上证报头版评论:LPR非对称“降息”显深意,稳实体、稳地产两不误。LPR下调,体现了宏观政策前置发力,有助于稳定市场预期、增强市场主体信心,鼓励企业增加中长期投资,对于当前扩内需、稳外需以及房地产市场平稳运行将产生积极效果。

3.国家统计局:2021年12月全国粗钢产量8619万吨,同比下降6.8%;1-12月累计粗钢产量103279万吨,同比下降3.0%。从分省数据来看,2021年河北、河南、广东、天津4省市粗钢产量同比降幅分别为9.93%、6.06%,6.03%和15.96%。

供需方面

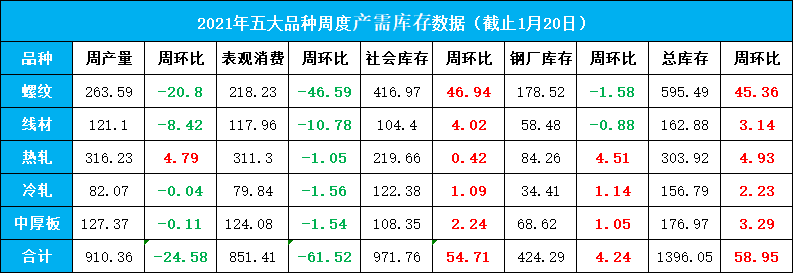

本周,五大品种钢材产量910万吨,环比减少25万吨。其中,螺纹钢产量264万吨,环比减少21万吨。钢材整体消费851万吨,环比减少62万吨。其中,螺纹钢表观消费量218万吨,环比减少47万吨。钢材总库存量1396万吨,环比增加59万吨。其中,钢厂库存环比增加4万吨;钢材社会库存环比增加55万吨。临近年终,市场需求走弱及累库速度加快处于预期之内,对此商家心态比较平和,价格涨跌空间都不大。

五大品种钢材周度供需库存数据(截止2022年1月20日)

成本方面

本周矿石、钢坯偏涨,焦炭持稳,废钢趋弱。1月20日普氏62%铁矿石指数133.65,周环比涨5.7,涨幅4.45%。1月21日唐山地区普方坯部分资源出厂含税价4440元/吨,周环比涨10元。本周焦炭市场价格暂稳。近期焦企库存普遍偏低,企业销售较好。不过临近冬奥会,钢厂限产预期再次增强,后期对焦炭的需求预期下滑。目前钢厂对第四轮提涨有一定抵触心理,焦钢博弈心态较强。随着部分区域钢厂停收,工人返乡,市场休市,本周国内废钢市场弱稳运行。

期货方面

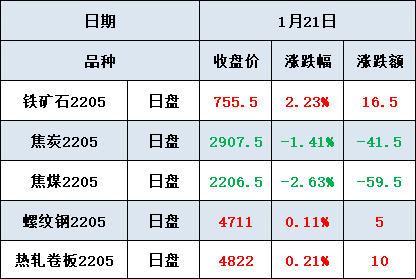

1月21日收盘,黑色期货走势分化。其中铁矿石涨超2%,最高冲上760。焦炭焦煤期货分别跌1.41%和2.63%,盘中失守3000和2300元,尾盘勉强站上2900和2200元。螺纹及热卷期货震荡微涨0.11%和0.21%,分别收至4711元/吨和4822元/吨。

周五黑色商品期货日盘

对后期市场的预判

平稳过渡

利多

1.国际钢价高于国内钢价;

2.2022年提前批专项债额度1.46万亿;

3.各地积极推进项目开工建设;

4.宏观政策向好。

利空

1.下游资金紧张,需求减少;

2.房地产所有指标继续回落;

3.疫情带来风险;

4.高炉复产增加。

关注

1.政策变化及期货走势;

声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。