本周资本市场引导情绪,各品种资源售价略有分歧,板材走势明显强于建材。宏观面上,美国10月CPI超预期回落,美联储戴利称“现在需减缓加息步伐”。中国10月金融数据超预期下行,房地产市场销售低迷拖累居民消费信贷需求。在内需仍偏弱和外需加快回落下,当前实体经济活跃度不足、房地产等行业依然低迷。从钢材市场表现看,刚性需求平缓,市场成交不火。考虑到天气逐渐转冷,且全国疫情防控形势严峻,预期年底赶工需求有限,钢厂仍有减产预期,钢材去库速度或将伴随刚需减弱而逐步收窄。现阶段市场多空因素交织,且当前钢价尚未达到冬储预期,料钢价持续性上行动力不足。

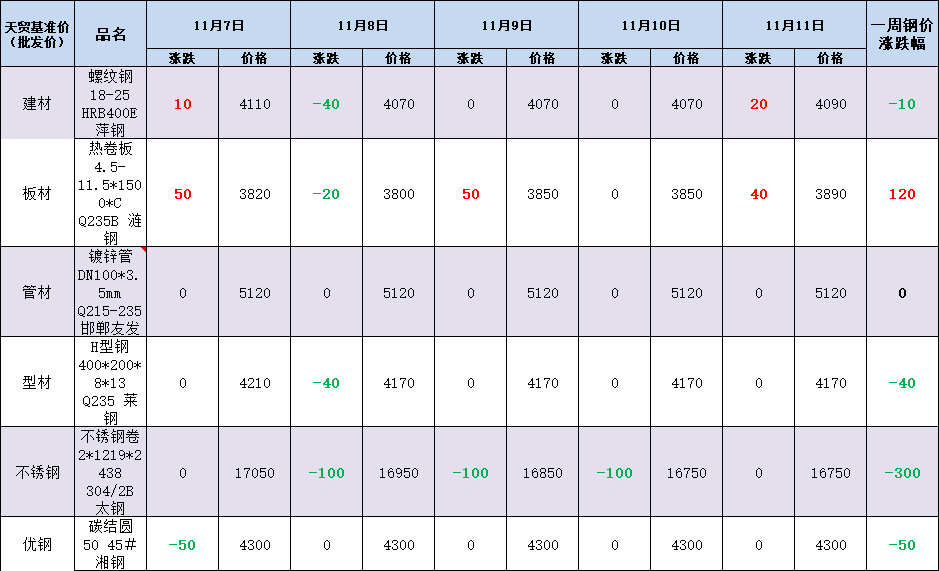

天贸钢铁网监测数据显示:本周长沙钢价涨跌分化。具体来看,螺纹钢主流市场现报4090元/吨,周环比跌10元;热卷板主流市场报价3890,周环比涨120元;镀锌管主流市场报价5120,与上周五持平;H型钢主流市场报价4170元/吨,周环比跌40元;不锈钢卷主流市场报价16750元/吨,周环比跌300元;碳结圆主流市场报价4300元/吨,周环比跌50元。

消息方面

1.美国10月CPI同比增长7.7%,低于市场预期,前值为8.2%。

2.自2022年11月11日起,唐山丰润区重点区域、汉沽管理区全域继续实施临时性管控3天。

3.广东、内蒙、江西、福建、山东等多地发改委对煤炭价格涉嫌超出合理区间线索开展核查。

供需方面

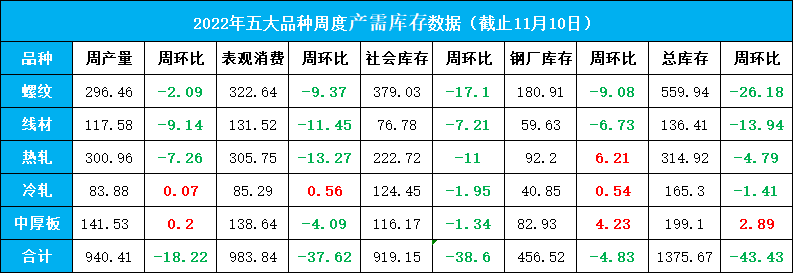

本周供给端因季节性限产和主被动减产延续下降,需求端受疫情和淡季因素影响环比明显下降,钢材库存延续去化态势,但库存降幅环比略有收窄。具体来看,本周五大品种钢材产量940.41万吨,周环比减少18.22万吨。其中,螺纹钢和线材产量周环比减少11.23万吨。本周钢材总库存量1376.21万吨,周环比减少42.89万吨。其中社库周环比减少38.06万吨;厂库周环比减少4.83万吨。本周五大品种表观消费量983.84万吨,周环比减少37.62万吨。

成本方面

本周原料端涨跌互现。当前(11月11日早间)唐山钢坯出厂含税价3470元/吨,周环比跌10元。本周焦炭第二、三轮提降快速落地,部分焦企对后市存在不同程度看稳预期。11月11日湖南准一级冶金焦价格2360-2470元/吨,出厂含税。本周钢厂废钢采购价格偏强运行。消息面上,自2022年11月11日起,沙钢废钢价格整体上调100元/吨,永钢集团废钢价格上调30元/吨,江苏淮钢废钢采购价上调70元/吨。沙钢领涨,刺激市场,但电炉厂利润不佳,且铁水成本的下移使得废钢优势渐弱,国内废钢市场价格按需调整。

期货方面

11月11日(周五)收盘,黑色商品期货集体走强。其中铁矿石期货涨超5%,重回700元关口上方;焦炭焦煤期货涨近4%,收2696和2126.5元/吨;螺纹钢及热卷期货涨超2%,收3637和3720元/吨。临近周末,黑色期货上涨,钢价偏强运行。

黑色商品期货收盘

对后期市场的预判:区间震荡,珍惜机会。考虑到天气逐渐转冷,且全国疫情防控形势严峻,预期年底赶工需求有限,钢厂仍有减产预期,钢材去库速度或将伴随刚需减弱而逐步收窄。现阶段市场多空因素交织,且当前钢价尚未达到冬储预期,料钢价持续性上行动力不足。

利多

1.宏观政策向好,多地楼市松绑调控;

2.各地积极推进项目开工建设;

3.钢厂主动减产限产增多;

4.钢材库存保持下降。

利空

1.国际经济衰退风险增加;

2.10月金融数据超预期下行;

3.房地产指标较差;

4.需求不稳;

关注

1.政策变化及期货走势;

2.国际通胀程度及相关政策。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。