本周国内钢材价格震荡偏强运行。宏观面上,一系列优化调整防控措施、金融支持房地产市场平稳健康发展、局部地区限购放松、契税补贴等支持因素发挥效应,市场预期有所提振。同时10月份房地产数据疲弱,拖累了整体投资增速,目前钢市仍面临强预期、弱现实、低需求的局面。基本面上,钢材产量持续下降支撑供需紧平衡,赶工需求释放推动库存延续去化。然考虑到淡季需求疲弱格局难改,疫情防控亦是一个变量,市场看涨情绪或将降温,贸易商操作仍以谨慎为上。

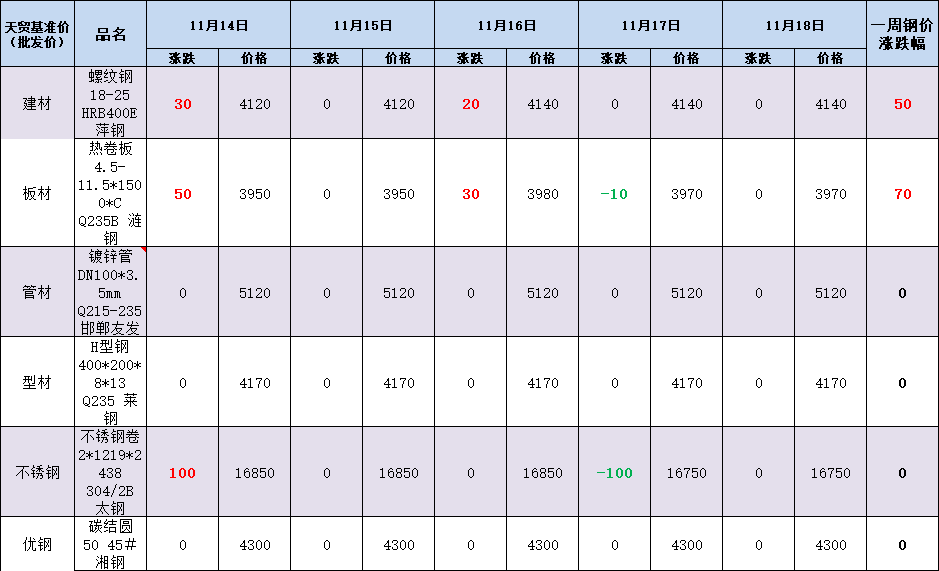

天贸钢铁网监测数据显示:本周长沙钢价稳中偏强。具体来看,螺纹钢主流市场现报4140元/吨,周环比涨50元;热卷板主流市场报价3970元/吨,周环比涨70元;镀锌管主流市场报价5120元/吨,与上周五持平;H型钢主流市场报价4170元/吨,与上周五持平;不锈钢卷主流市场报价16750元/吨,与上周五持平;碳结圆主流市场报价4300元/吨,与上周五持平。

消息方面

1.国务院联防联控机制表示,坚决反对两种倾向,既要持续整治“层层加码”,防止“一封了之”;又要反对不负责任的态度,防止“一放了之”。今后国内发生聚集性疫情,只对密接人员集中隔离。

2.生态环境部等十五部门:要求坚决遏制高耗能、高排放、低水平项目盲目发展。2025年底前,高质量完成钢铁行业超低排放改造,全面开展水泥、焦化行业全流程超低排放改造。

3.成都市今年内第三次优化限购政策,区域限购政策进一步松绑:除成都高新区南部园区之外,中心城区和近郊区县市市场统一为一个区域,不再相互区域限购;远郊区县市非户籍、无社保居民家庭也可以购房。

供需方面

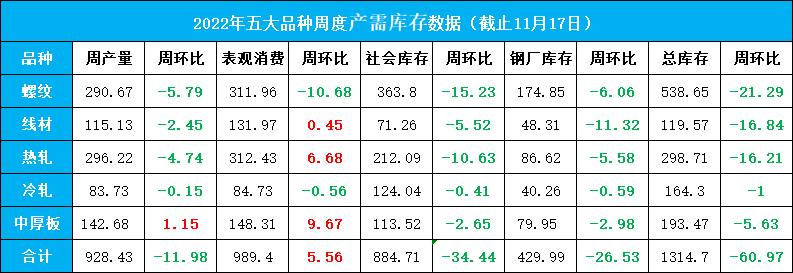

本周,供给端产量维持低位运行,需求端赶工需求释放,整体库存去化速度环比上周有所扩张。具体来看,本周五大品种钢材产量928.43万吨,周环比减少11.98万吨。本周钢材总库存量1314.70万吨,周环比减少60.97万吨。其中,钢厂库存量周环比减少26.53万吨;钢材社会库存量周环比减少34.44万吨。本周五大品种表观消费量周环比增加5.56万吨至989.4万吨。

成本方面

本周原料端支撑趋强。当前(11月18日午间)唐山钢坯出厂含税价3560元/吨,周环比涨60元。国内焦炭市场本周暂稳运行,近期钢厂利润有所修复,叠加后期将有冬季补库需求,对焦炭采购积极性提升,但目前仍按需采购焦炭。短期部分焦企对后市存在不同程度看涨预期,但钢厂对焦炭提涨多持抵触态度。11月18日湖南准一级冶金焦价格2360-2470元/吨(出厂含税)。本周黑色系期货整体震荡偏强,成材价格重心略有上移,废钢市场信心提振,钢厂多按需拉涨吸货。临近周末,上海、湖南废钢市场暂稳运行。钢厂方面,18日大东海废钢采购价格跌30元/吨;广西贺州特钢废钢涨20。另外,徐州金虹钢铁自11月19日起所有料型统一下调30元。

期货方面

11月18日(周五)收盘,黑色商品期货震荡走强。其中铁矿石期货涨超3%,收750元上方;焦炭、焦煤期货分别涨超1%和2%,收2786.5和2193.5元/吨;螺纹钢及热卷期货尾盘微涨0.32%和0.82%,收3716和3807元/吨。临近周末,黑色期货上涨,钢价反弹乏力,商家报价盘整为主。

黑色商品期货收盘

对后期市场的预判:上下两难,涨跌空间有限。随着天气转冷,钢材消化受到一定阻碍,市场需求将随年关将至而陷入停滞。目前留给钢企生产,贸易商经营和市场消化的时间还有两个月左右,而今年普遍亏损的行情使得商家冬储积极性明显偏弱。综合考虑,下周仍处于赶工期,供需弱平衡仍可支撑去库,但中间商备货心态仍较差,且终端用户按需采购为主,短期预计钢价上下两难,涨跌空间有限。

利多

1.宏观政策向好,多地楼市松绑调控;

2.各地积极推进项目开工建设;

3.钢厂主动减产限产增多;

4.钢材库存保持下降。

利空

1.国际经济衰退风险增加;

2.房地产指标较差;

3.需求不稳;

关注

1.政策变化及期货走势;

2.国际通胀程度及相关政策。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。