本周行情回顾

近期国际形势扰动频频,国内疫情反复多点散发,资本面和情绪面受紧张局势带来的波动影响较大,期现货价格呈现冲高回落态势。周一钢材期现市场同步大涨,市场风险因素同步累积;之后几天,“妖镍”暴涨“黑色”骤降,钢市交投明显转弱;再加上钢市存在恐高情绪,多头获利套现,全国钢材市场普跌。临近周末,来自市场外的利空干扰因素部分释放,价格下行之势暂缓。另外,考虑到钢市本身库存去化,周五黑色系全线翻红,市场信心提振,局部地区部分品种反弹。

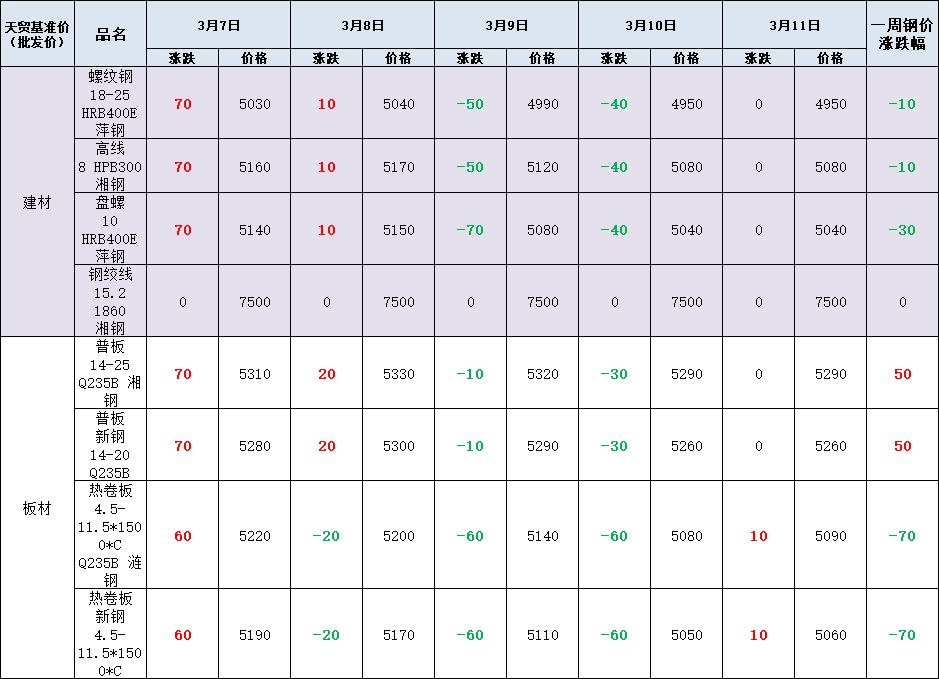

天贸钢铁网监测数据显示:本周长沙钢价由强转弱。其中建筑钢价累降10-30元,现萍钢螺纹主流市场报价4950元/吨;湘钢高线主流市场报价5080元/吨;萍钢盘螺主流市场报价5040元/吨。长沙板材市场涨跌互现,现新钢普板主流市场报价5260元/吨,累涨50;涟钢热卷主流市场报价5090元/吨,累跌70元。

影响走势的因素

消息方面

1.上期所公告,自2022年3月11日收盘结算时起,镍期货NI2203合约的交易保证金比例为20%,涨跌停板幅度调整为17%。

2.俄罗斯政府确定了2022年底前临时禁止出境的商品清单,该清单包括技术、电信、医疗设备、车辆、农业机械、电气设备等共200多项,包括铁路车皮和车头、集装箱、涡轮机、金属和石材加工机床、显示器、投影仪、控制台和控制面板。

3.3月11日十三届全国人大五次会议闭幕。会议表决通过了关于2021年国民经济和社会发展计划执行情况与2022年国民经济和社会发展计划的决议,批准2022年国民经济和社会发展计划,把今年经济增速预期目标设定为5.5%左右。

供需方面

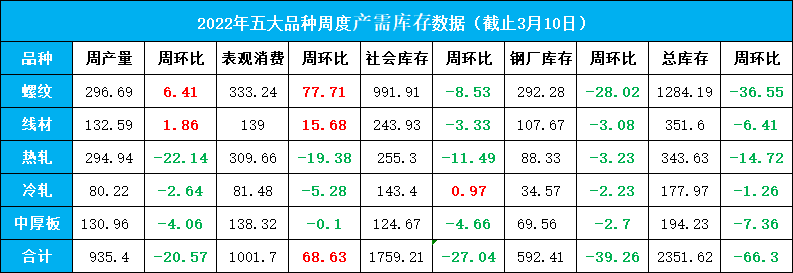

本周供给下降,需求回升,库存迎来拐点。具体来看:五大品种钢材产量935万吨,周环比减少21万吨,其中建材供给继续小增,板材各品种产量均出现下降。本周钢材总库存量2352万吨,周环比减少66万吨。其中,钢厂库存量周环比减少39万吨;钢材社会库存量周环比减少27万吨。进入3月份后,天气逐渐好转,需求有所回升,五大品种表观消费量环比增加近69万吨。近日多家钢厂出台3月中旬建材价格政策,其中沙钢对螺纹钢和盘线上调200;中天钢铁对螺纹钢和盘线价格统一上调100,厂家挺价意向明显,给价格提供支撑。

五大品种钢材周度供需库存数据(截止2022年3月10日)

成本方面

本周铁矿石市场价格先扬后抑,截止3月10日,普氏62%铁矿石指数156.35,周环比涨3.35,涨幅2.19%。3月11日唐山地区普方坯部分资源出厂含税价4720元/吨,周环比涨40元。本周国内焦炭市场三轮提涨全面落地,累计涨幅在600元。消息面上,华北地区某大型综合性焦化企业11日,针对所有焦炭品种出厂价格上调200元/吨,市场看涨预期依然明显。临近周末,江苏张家港永钢通知自3月11日起门市废钢上调80元/吨;敬业集团、首钢贵钢部分废钢采购价格下调30元/吨。

期货方面

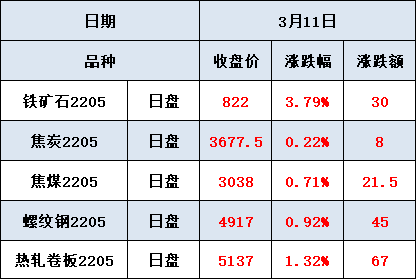

3月11日(周五)收盘,黑色期货全线飘红。其中铁矿石期货涨近4%重回820以上。螺纹及热卷期货震荡走强,其中期卷涨超1%,期螺涨近1%,尾盘收报4900和5100元上方。双焦期货小幅走高,其中焦炭涨0.22%至3677.5元/吨,焦煤涨0.71%至3038元/吨。

周五黑色商品期货收盘

对后期市场的预判

反复区间拉锯

考虑到市场最大不确定因素仍在国际局势,黑色期货移仓换月尚在进行当中,驱动价格的各方因素相互纠缠,预计在任一方未占绝对主导的前提下,反复区间拉锯行情或将成为主导,建议贸易商注意对节奏的把控。

利多

1.宏观政策向好;

2.新增信贷创历史新高;

3.各地积极推进项目开工建设;

4.库存大幅低于去年同期;

5.受俄乌局势影响,钢材出口价格上涨;

利空

1.房地产指标没有改善;

2.疫情带来风险;

3.外围地缘性政治风险升级;

4.需求不旺;

关注

1.政策变化及期货走势;

声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。