本周行情回顾

本周国内现货先抑后扬,价格重心小幅上移。周一因为疫情扰动和双焦重挫,现货弱势下行;周二是国内重磅经济数据公布窗口期,大部分数据好于预期扰动黑色系宽幅拉锯,钢材价格跌势放缓;周三周四,国务院金融委会议释放积极信号,美联储加息“靴子”落地,国内股市期货报复性反弹。临近周末,原燃料期货强势上涨,钢材期货震荡偏强,但考虑到疫情扩散势头和无量空涨状态,商家观望心态加重,价格以盘整为主。

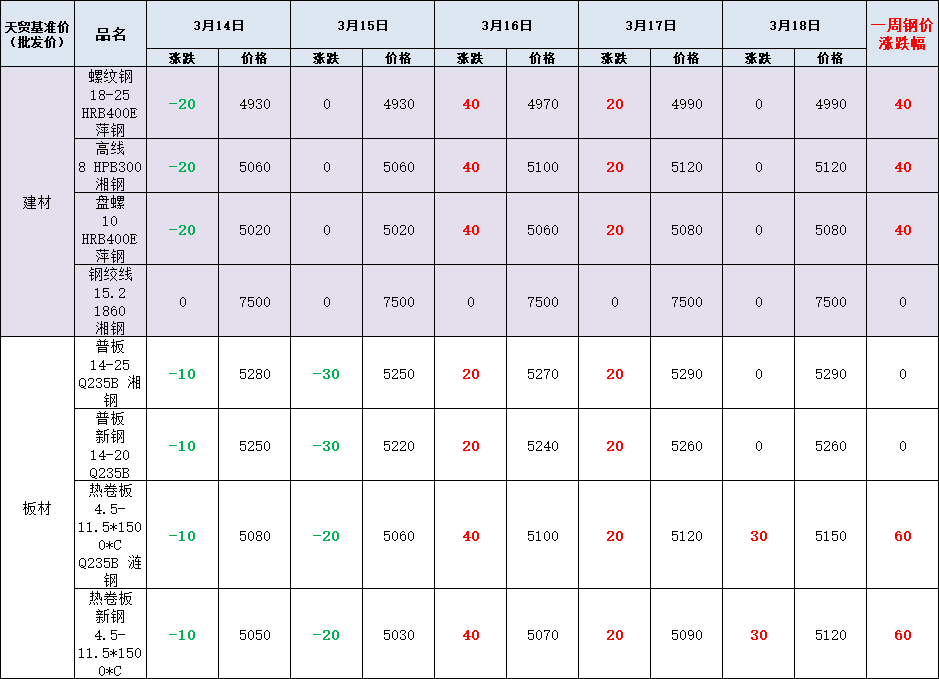

天贸钢铁网监测数据显示:本周长沙钢价震荡偏强。其中建筑钢价累涨40元,现萍钢螺纹主流市场报价4990元/吨;湘钢高线主流市场报价5120元/吨;萍钢盘螺主流市场报价5080元/吨。长沙板材市场局部上扬,现新钢普板主流市场报价5260元/吨,与上周持平;涟钢热卷主流市场报价5150元/吨,累涨60元。

影响走势的因素

消息方面

1.中共中央政治局:采取更加有效措施,努力用最小的代价实现最大的防控效果,最大限度减少疫情对经济社会发展的影响。

2.证监会:要坚持稳字当头,进一步完善资本市场内生稳定机制,推进解决涉及资本市场预期、生态、环境等重点问题、敏感问题,全力维护市场平稳运行。

3.唐山市编制出台了《环渤海地区新型工业化基地建设规划》,其中提出到2025年,全市钢铁企业(集团)数量控制到20家以内,前10家钢铁企业(集团)产量占比达到80%以上。沿海钢铁产能达到总产能的45%以上。

供需方面

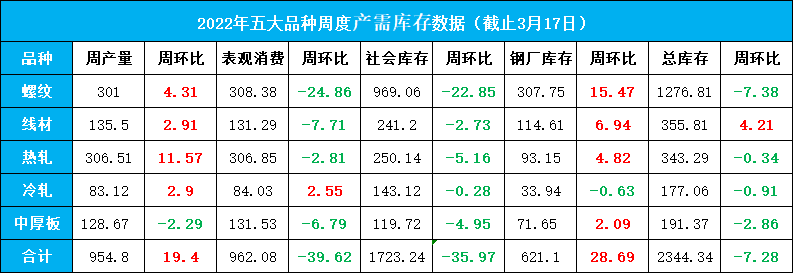

本周钢材供给回升,整体库存与成交量双双下降。具体来看:五大品种钢材产量955万吨,环比增加19万吨。总库存量2344万吨,周环比减少7万吨;其中钢厂库存量621万吨,周环比增加29万吨;钢材社会库存量1723万吨,周环比减少36万吨。由于国内疫情多发频发,钢市成交量下滑,本周表观消费量回落近40万吨。以建筑钢材为例,受冬残奥会结束影响,钢厂开始陆续复产,但由于焦炭等成本压力增加,产量回升空间有限。近日全国多地频发疫情,部分地区全域实行封控管理,物流有所受限,运力减弱导致了厂库的累积,短期还需要关注疫情对于市场的影响。

五大品种钢材周度供需库存数据(截止2022年3月17日)

成本方面

本周原材料市场走势分化。进口矿价格由弱转强,整体小幅下行,截止3月17日,普氏62%铁矿石指数146.9,周环比跌9.45,跌幅6.04%。3月18日唐山地区普方坯部分资源出厂含税价4720元/吨,与上周五持平。本周焦炭市场第四轮提涨落地,累计涨幅在800元。近期,受疫情影响运输略显不畅,成本增加下游采购方的压力颇大,市场看涨气氛略有缓和,涨后焦炭价格暂持稳运行。本周废钢市场主稳个调,临近周末上海、武汉、新余、萍乡市场废钢价格持稳;钢厂方面,唐山老东海自18日起所有废钢上调20元;徐州金虹钢铁自19日时起所有料型统一上调30元。

期货方面

3月18日(周五)收盘,黑色期货全线飘红。其中铁矿石期货涨超3%重回830以上。双焦期货大幅拉涨,其中焦炭涨近4%逼近3700,焦煤涨超5%收报3000元以上。螺纹及热卷期货双双涨超1%,尾盘报4953和5129元/吨。短期来看,市场正处于移仓换月阶段,远月运行强于近月。

周五黑色商品期货收盘

对后期市场的预判

区间盘整 窄幅偏强

整体看,这是一个反复试探的市场,行情主要被消息面驱动,与实际基本面关联不大。由于疫情管控和跨区域物流受阻,厂提资源销售比较困难,终端需求也没有放大的迹象,在短期利好充分消化之后,市场暂时进入盘整区间,持续大幅度向上突破需要更大的利好驱动来支撑,建议贸易商继续关注国内疫情形势,稳增长政策落实情况以及国际局势变化。

利多

1.宏观政策向好;

2.库存大幅低于去年同期;

3.各地积极推进项目开工建设;

4.受俄乌局势影响,钢材出口价格上涨;

利空

1.钢铁产量增加;

2.房地产指标没有改善;

3.疫情带来风险,需求不旺;

关注

1.政策变化及期货走势;

声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。