本周钢市行情仍然承压,期货和现货市场弱势回调为主。1-3月宏观数据显示,一季度GDP同比增长4.5%,较去年四季度加快1.6个百分点,大幅超出市场预期。但需求不足和预期不稳的制约依然明显,基建投资稳增长作用仍强,制造业投资持续稳定增长,但地产销售好转并未带来房企开工和地产投资增加,国民经济回升基础仍需巩固。

从目前钢市运行状况来看,对于未来预期相对悲观使得市场信心不足,无论是生产端、流通端还是终端,均在安全警戒范围内操作。一方面,钢企亏损导致供应端开始通过检修、减产、转产或者加快出货,来减轻负利经营带来的风险压力;另一方面,中间贸易商则是以降低库存,回笼资金、落袋为安为主;另外房建资金紧张,终端多是刚需采购,依据流动资金严控采购成本为主。

短期来看,市场谨慎情绪和供需弱平衡格局暂未有明显改变。不过临近五一假期,补库需求释放或有望缓解部分市场矛盾,后期需重点关注现实供需的匹配程度以及是否有新的乐观事件驱动。

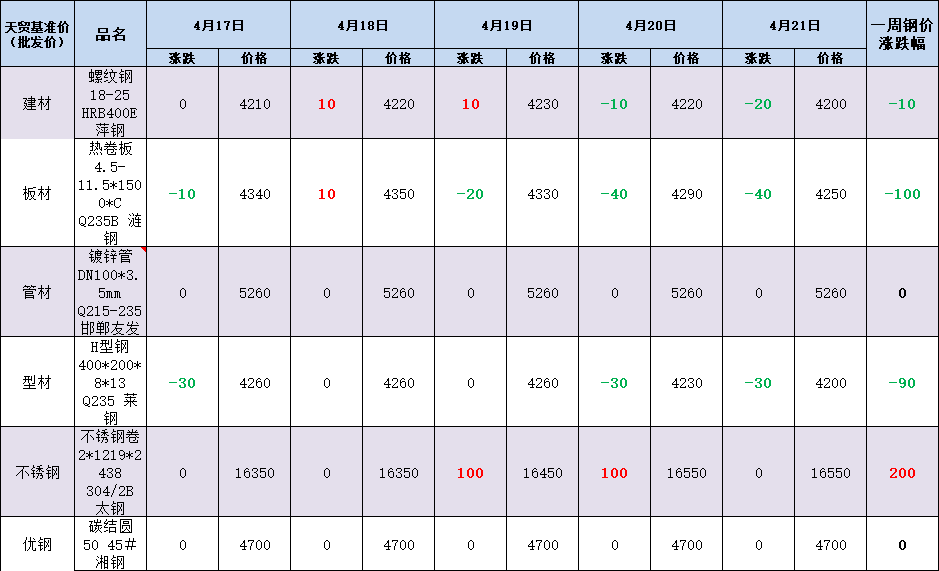

天贸钢铁网监测数据显示:本周长沙建材、板材,型材价格重心仍有下移,其他品种资源表现分化。以代表品为例,具体来看:螺纹钢主流市场现报4200元/吨,周环比跌10元,跌幅环比收窄;热卷板主流市场报价4250元/吨,周环比跌100元,跌幅明显扩张。另外,镀锌管主流市场报价5260元/吨,与上周五持平;H型钢主流市场报价4200元/吨,周环比跌90元;不锈钢卷主流市场报价16550元/吨,周环比涨200元;碳结圆主流市场报价4700元/吨,与上周五持平。

消息方面

1.4月20日 中天钢铁出台4月下旬出厂价,螺纹下调150、线材盘螺下调150,螺纹4150、线材盘螺4400。

2.本周,全国30家独立焦化厂平均吨焦盈利68元/吨,山西准一级焦平均盈利118元/吨,山东准一级焦平均盈利95元/吨,内蒙二级焦平均盈利45元/吨,河北准一级焦平均盈利59元/吨。

3.美联储梅斯特表示,支持再次加息,但需要谨慎行事;支持将利率提高到5%以上;通胀依然过高,事实证明通胀是顽固的;最近的银行压力可能会收紧信贷,使经济冷却。

供需方面

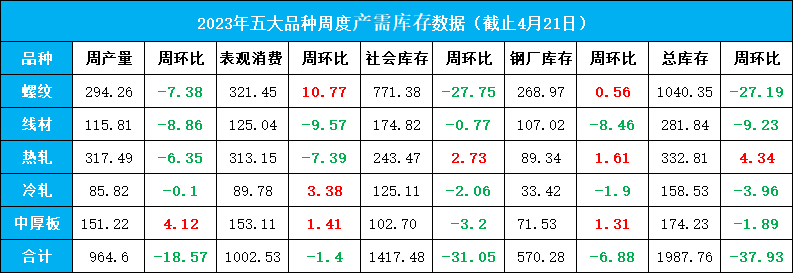

本周五大钢材供应水平环比减少,钢材需求相对持稳,总库降幅环比有所扩张。具体来看:

供应方面:五大品种钢材产量964.6万吨,周环比降18.57万吨。其中长材产量周环比减少16.24万吨,板材周环比减少2.33万吨。主要原因是受到需求不佳、价格重心下移、企业亏损等因素影响,钢厂检修、减产及转产情况增多。

库存方面:本周五大钢材品种总库存1987.76万吨,周环比下降37.93万吨。其中钢厂库存570.28万吨,周环比下降6.88万吨;社会库存1417.48万吨,周环比下降31.05万吨。节前市场补库需求增加,整体降库幅度有所扩张,但各地表现分化。

需求方面:样本数据显示,本周五大品种钢材表观消费量1002.53万吨,周环比减少1.4万吨。受季节性淡季影响,需求逐步走弱,钢厂销售压力愈发突出,主动去库意愿偏强,叠加五一节前刚需备库有序进行,因此整体去库趋势维持。

成本方面

钢坯方面,当前(4月21日早间)唐山迁安地区普方坯部分资源出厂含税价3710元/吨,周环比跌30元。

焦炭方面,经过3轮降价后焦炭市场暂时平稳运行,目前焦炭刚需仍存,然成材需求表现一般,钢厂盈利能力不佳,多控制焦炭到货节奏。今青岛港焦炭贸易现汇出库价:准一级焦2330,一级焦2430;工厂承兑平仓价:二级2390,准一级2490,一级2590;一级干熄2870。

废钢方面,本周成材下行,钢厂利润不佳,废钢市场偏弱运行。钢厂采购方面,自2023年4月21日起,沙钢废钢价格下调50元/吨,广东韶关粤韶废钢最新采购价跌20元/吨;另外,自4月22号开始恒通物资湖南湘钢所有压块废钢下降30,散料废钢下降20元/吨。

铁矿石方面,本周山东进口铁矿石现货市场价格下跌:4月21日,日照港61.5%PB粉报860元/湿吨,环比上周五跌23。

期货方面

4月21日(周五)收盘,黑色商品期货大幅下挫。具体来看:期螺2310合约收3810跌2.28%;期卷2310合约盘收3883跌2.27%;铁矿石2309合约收730.5跌4.82%。焦炭2309合约收2271跌2.51%;焦煤2309合约收1486.5跌3.51%。盘中期螺退守3800元附近,期卷跌破3900元下方,市场心态受到打压,悲观情绪蔓延。

黑色商品期货收盘

对后期市场的预判:波动空间不大,节前企稳为主。短期来看,市场谨慎情绪和供需弱平衡格局暂未有明显改变。不过临近五一假期,补库需求释放或有望缓解部分市场矛盾,后期需重点关注现实供需的匹配程度以及是否有新的乐观事件驱动。

利多

1.1-3月房地产销售回暖;

2.基建投资增速加快;

3.原料端提供成本支撑;

4.节前存有补库需求;

利空

1.国际经济衰退风险增加;

2.房地产指标较差;

3.原料支撑下移。

关注

1.期货走势;

2.国际通胀程度。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。