本周国内钢价先抑后扬,行情呈现窄幅震荡走势。目前市场亮点在于平控政策不断流传、信贷数据恢复超预期以及国内外利好消息不断:一方面美国6月CPI的明显降温,使得市场对美联储继续加息的程度也相应地降低;另一方面“金融支持房地产政策延期”的消息,代表了一种政策支持的态度,也就是房地产政策存在边际优化空间。从基本面看,市场面临的风险仍在于淡季累库,以及需求疲软对市场信心的压制。好在受限于供应水平低位,累库幅度相对有限。现阶段多空因素交织,强预期与弱现实持续博弈中,钢价涨跌趋势难明,短期或延续震荡运行。

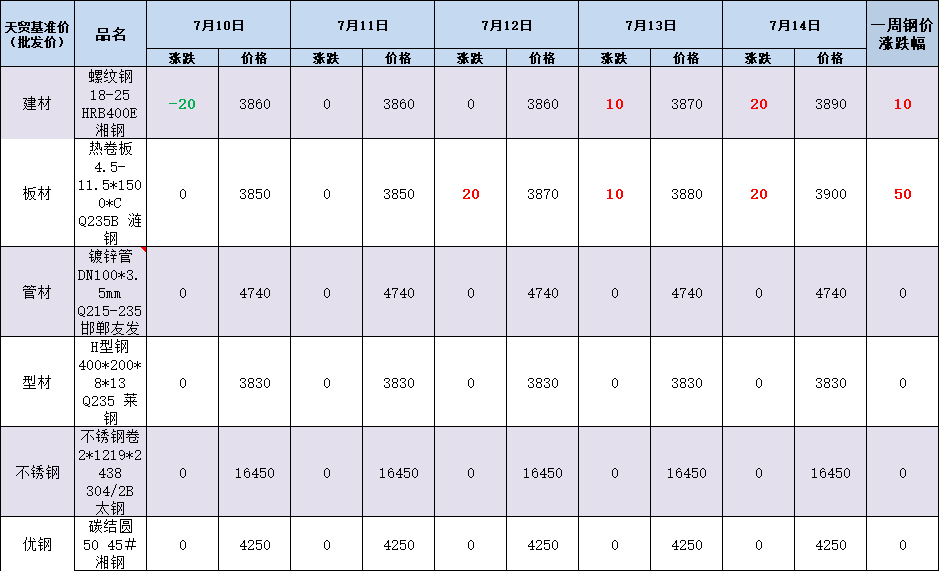

天贸钢铁网监测数据显示:本周长沙钢价先抑后扬。以代表品为例,螺纹钢主流市场现报3890元/吨,周环比涨10;热卷板主流市场报价3900元/吨,周环比涨50。另外,镀锌管主流市场报价4740元/吨,周环比持平;H型钢主流市场报价3830元/吨,周环比持平;不锈钢卷主流市场报价16450元/吨,周环比持平;碳结圆主流市场报价4250元/吨,周环比持平。

消息方面

1.据中钢协数据,2023年7月上旬,重点统计钢铁企业粗钢日产224.04万吨,环比下降0.25%;钢材库存量1589.83万吨,比上一旬增长7.56%,比上月同旬增长0.59%。

2.海关总署:6月中国出口钢材750.8万吨,较上月减少84.8万吨,环比下降10.1%;1-6月累计出口钢材4358.3万吨,同比增长31.3%。

3.海关总署:6月中国进口钢材61.2万吨,较上月减少1.9万吨,环比下降3.0%;1-6月累计进口钢材374.1万吨,同比下降35.2%。

供需方面

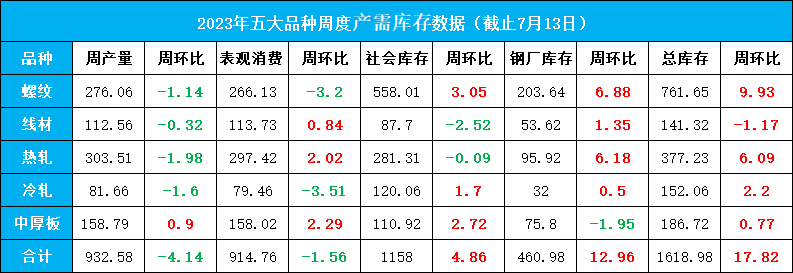

本周五大钢材品种供应延续下降趋势,库存继续累增,钢材消费量环比微降。具体来看:

供应方面,本周五大品种钢材产量932.58万吨,周环比减少4.14万吨。其中螺纹钢、线材、热轧、冷轧产量小幅减少,中厚板产量略有增加。

库存方面,本周钢材总库存量1618.98万吨,周环比增加17.82万吨。其中,钢厂库存量周环比增加12.96万吨;社会库存量周环比增加4.86万吨。

消费方面,根据样本公式计算,本周五大品种钢材消费量914.76万吨,环比减少1.56万吨。分品种看,本周建材表观消费环比减少2.36万吨,板材表观消费环比增加0.8万吨,板材消费表现略好于建材。

成本方面

钢坯市场:本周国内钢坯价格先跌后涨,截止当前(7月14日),唐山迁安地区普方坯部分资源出厂含税价3540元/吨。

焦炭市场:本周河北、山东等地主流焦企提出焦炭第二轮涨价50-60元/吨的要求,在焦煤价格持续走高,焦企利润不佳,铁水产量保持高位的情况下,焦炭二轮上涨有望落地。目前湖南准一级冶金焦价格2160-2270元/吨,出厂含税。

废钢市场:本周铁废价差明显缩小,废钢较铁水缺乏性价比优势,且成材淡季需求表现欠佳、持续累库,本周废钢价格横盘震荡运行。今上海废钢暂稳,其中重废2460-2520,不含税。

铁矿石市场:本周山东港口进口铁矿主流品种市场价格震荡偏强,截止7月14日,日照港61.5%PB粉报价880元/吨,环比上周五涨7。

期货方面

7月14日(周五)收盘,黑色商品期货普涨。具体来看:螺纹钢2310合约收3774涨1.59%;热卷2310合约收3874涨1.39%;铁矿石2309合约收849涨2.54%。焦炭2309合约收2219涨1.98%;焦煤2309合约收1425.5涨2.85%。临近周末,黑色期货上涨,钢价跟随走强。

黑色商品期货收盘

对后期市场的预判:区间震荡。现阶段多空因素交织,强预期与弱现实持续博弈中,钢价涨跌趋势难明,短期或延续震荡运行。

利多

1.美通胀降温;

2.政策端仍有预期;

3.钢材供应延续下降趋势;

利空

1.经济呈现弱复苏态势;

2.房地产投资仍在下降;

3.钢材资源累库;

关注

1.黑色期货走势;

2.国际通胀程度。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。