本周国内钢材市场慌乱下行,现货跟随期货加速下挫。从市场表现看,宏观预期扰动减弱,盘面交投重心转向现实端。进入3月份后,下游工地复工、上工率均低于去年同期水平,建筑钢材需求恢复偏慢,五大钢材品种库存延续增加,库存去化拐点延后,且成本支撑的进一步下移使得钢材有了相应的下跌空间。此外,尽管近期钢厂集体减产挺价,高炉检修增多,但悲观情绪仍在蔓延,产业链交易负反馈,钢价承压运行。从目前看,供需矛盾、厂商矛盾、原料和成材之间的矛盾仍在调整当中,行情跌势尚没有改变迹象,建议贸易商做好下一步风险防范。

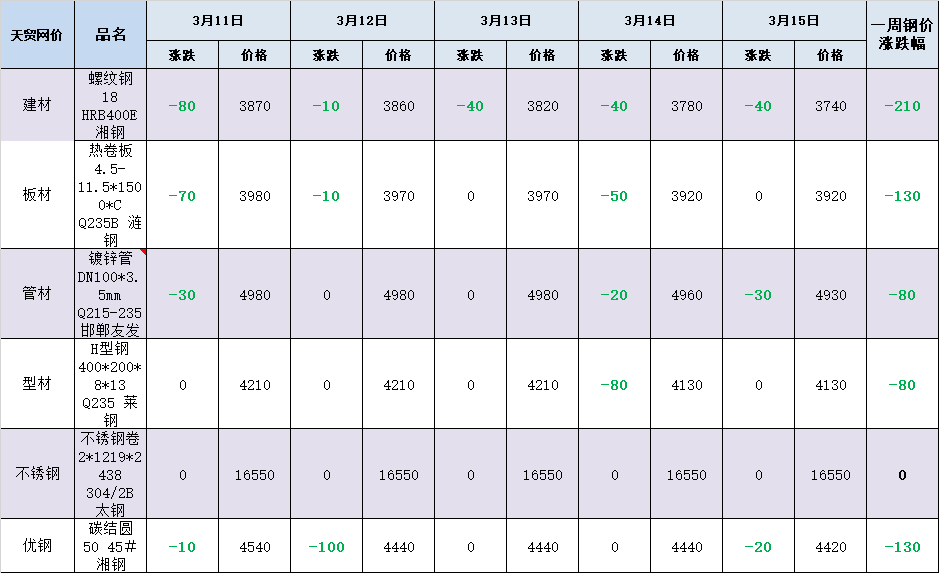

天贸钢铁网监测数据显示:本周长沙钢材市场延续跌势。以代表品为例,螺纹钢主流市场现报3740元/吨,周环比跌210;热卷板主流市场报价3920元/吨,周环比跌130元;镀锌管主流市场报价4930元/吨,周环比跌80;H型钢主流市场报价4130元/吨,周环比跌80;不锈钢卷主流市场报价16550元/吨,周环比持平;碳结圆主流市场报价4420元/吨,周环比跌130元。

消息方面

1.中央气象台预计,14日至18日,冷空气将影响我国大部分地区,气温将普遍下降4~8℃,局地可达10℃以上。

2.国务院办公厅将在今年4月赴有关省份,针对营商环境相关问题进行实地督查。

3.浙江杭州发布通知,明确在杭州购买二手住房,不再审核购房人资格。

供需方面

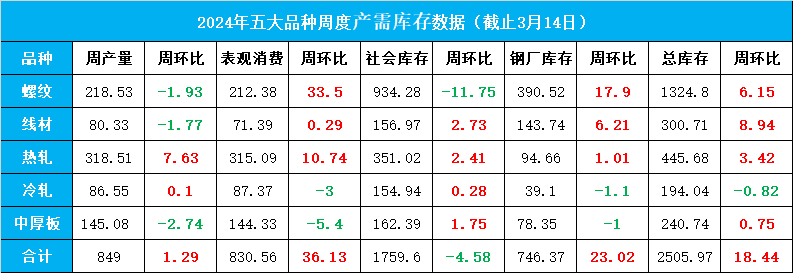

本周钢材供需继续增加,库存延续累积,基本面整体偏弱。具体来看:

供应方面,本周五大品种钢材产量849万吨,周环比增加1.29万吨。分品种看,螺纹钢、线材、中厚板产量环比微降,热扎板卷、冷轧板卷产量环比增加。

库存方面,本周五大品种钢材总库存量2505.97万吨,周环比增加18.44万吨,增幅继续放缓。其中,钢厂库存量周环比增加23.02万吨;社会库存量周环比下降4.58万吨。

消费方面,根据样本公式计算,本周五大品种钢材表观消费量环比增加36.13万吨至830.56万吨。本周五大品种表观消费呈现建材、板材双增的局面,需求虽然有所恢复,但是与往年相比恢复强度并不高。

成本方面

钢坯市场:本周国内钢坯价格下跌。截止3月15日,唐山迁安地区普方坯部分资源出厂含税价3340元/吨,周环比跌120元。

铁矿石市场:本周山东港口进口铁矿主流品种价格下跌,截止3月15日,日照港61.5%PB粉报价795,环比上周五跌87。

焦炭市场:本周焦炭第五轮提降落地,降后价格暂稳。目前湖南、山西准一级冶金焦价格分别为2160-2270、2120-2960元/吨,出厂含税。

废钢市场:本周国内废钢市场价格下跌。截止3月15日,上海废钢价格环比上周五跌140,现钢板料≥8mm2620-2680,工角槽≥6mm2510-2570,重废2380-2440,不含税。

期货方面

3月15日(周五)收盘,黑色期货主力合约普跌。原材料方面,铁矿主力合约收跌3.46%报781.5元/吨;焦炭主力合约收跌1.72%报2141元/吨;焦煤主力合约收跌2.89%报1564.5元/吨。成材方面,螺纹钢主力合约收跌1.77%报3490元/吨,热卷主力合约收跌1.2%报3692元/吨。

黑色商品期货收盘

对后期市场的预判:偏弱震荡。从目前看,供需矛盾、厂商矛盾、原料和成材之间的矛盾仍在调整当中,行情跌势尚没有改变迹象,建议贸易商做好下一步风险防范。

利多

1.央行降准降息提振信心;

2.美联储今年或降息;

2.需求呈季节性回升;

利空

1.房地产投资仍在下降;

2.钢材产量增加;

3.库存继续累增;

关注

1.期货走势;

2.国际通胀程度。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。