本周恰逢清明小长假,国内钢材市场出现分歧,价格涨跌互现,整体波动不大。近期宏观预期有向好的趋势,3月PMI数据重回荣枯线之上,提振市场情绪,同时工信部召集头部钢企开会,政策利好预期发酵。但是由于钢市基本面改善有限:需求整体回升力度不佳,供给端压力依然较大;去库状态虽依旧保持,但整体高于去年同期水平;加之原材料价格的持续走跌,整体成本对于钢价的支撑明显减弱。预计短期内钢价仍将震荡运行。后期继续关注是否有宏观利好刺激政策出台以及需求端改善情况。

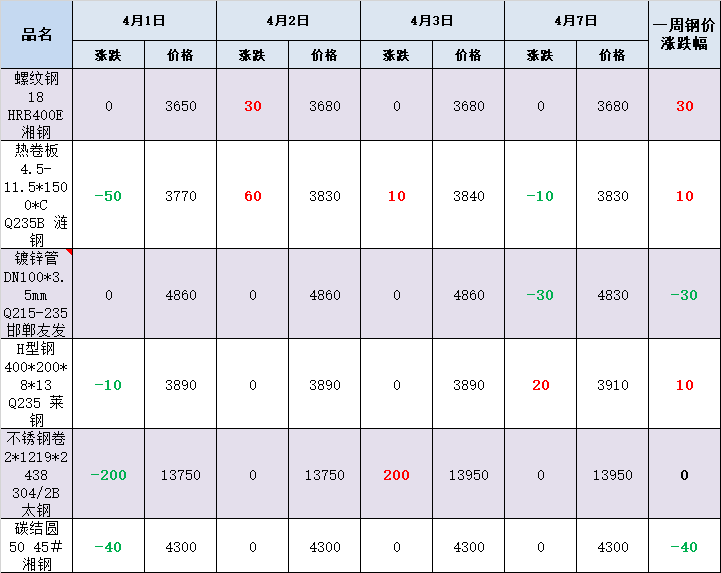

天贸钢铁网监测数据显示:本周长沙钢材市场涨跌互现。以代表品为例,螺纹钢主流市场现报3680元/吨,周环比涨30元;热卷板主流市场报价3830元/吨,周环比涨10元;镀锌管主流市场报价4830元/吨,周环比跌30元;H型钢主流市场报价3910元/吨,周环比涨10元;不锈钢卷主流市场报价13950元/吨,周环比持平;碳结圆主流市场报价4300元/吨,周环比跌40元。

消息方面

1.3月份全球制造业采购经理指数重回50%以上的扩张区间,全球经济稳中有升。3月份全球制造业采购经理指数为50.3%,较上月上升1.2个百分点,结束了连续17个月在50%以下运行的走势,重回扩张区间。

2. 2024年,国家发展改革委等部门会同有关方面将继续开展全国粗钢产量调控工作,坚持以节能降碳为重点,区分情况、有保有压、分类指导、扶优汰劣,推动钢铁产业结构调整优化,促进钢铁行业高质量发展。为配合做好产能产量调控工作,相关部门将联合开展全国钢铁冶炼企业装备基础信息摸底工作。

3.目前,全国31个省份和新疆生产建设兵团均已建立省级房地产融资协调机制,所有地级及以上城市(不含直辖市)已建立城市房地产融资协调机制,分批提出可以给予融资支持的房地产项目“白名单”并推送给商业银行。

供需方面

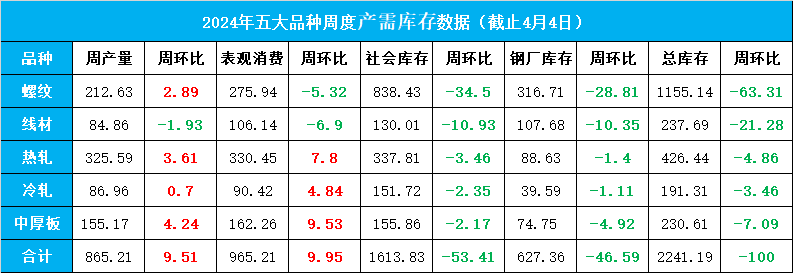

本周钢材供需延续双增态势,去库状态延续,但降库速度有所放缓。具体来看:

供应方面,本周五大钢材品种供应量865.21万吨,周环比增9.51万吨。分品种看,仅线材产量下降,其他钢材品种产量周环比均有所上升。

库存方面,五大钢材总库存2241.19万吨,周环比降100万吨。其中,钢厂库存量周环比减少46.59万吨;社会库存量周环比减少53.41万吨。

消费方面,根据样本公式计算,本周五大品种钢材表观消费量环比增加9.95万吨至965.21万吨,其中建材消费环比下降,板材消费环比上升。

成本方面

钢坯市场:本周国内钢坯价格先涨后跌。截止4月7日,唐山迁安地区普方坯部分资源出厂含税价3280元/吨,出厂含税。

铁矿石市场:本周山东港口进口铁矿主流品种价格微跌,截止4月3日,日照港61.5%PB粉报价772,环比上周五跌1。

焦炭市场:本周国内焦炭价格暂稳,现湖南准一级冶金焦价格1810-1940元/吨,山西准一级冶金焦价格1920-2100元/吨,出厂含税。

废钢市场:本周国内废钢市场价格偏弱运行。截止4月7日,上海废钢价格周环比跌30-40元,现钢板料≥8mm2560-2620,工角槽≥6mm2460-2520,重废2330-2390,不含税。

期货方面

因清明节假期,4月3日(星期三)当晚国内期货交易所不进行夜盘交易。4月4日(星期四)至4月6日(星期六)休市,4月7日(星期日)为周末休市。4月8日(星期一)起照常开市。

对后期市场的预判:震荡运行。近期宏观预期有向好的趋势,但是由于钢市基本面改善有限,预计短期内钢价仍将震荡运行。后期继续关注是否有宏观利好刺激政策出台以及需求端改善情况。

利多

1.网传相关部门将开展粗钢调控工作;

2.表观消费回升;

3.库存延续下降;

利空

1.房地产投资仍在下降;

2.市场信心依旧不足;

3.原料支撑下移;

关注

1.期货走势;

2.国际通胀程度。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。